Sujet résolu

L'auteur a trouvé une solution à son problème.

1) "Il faut acheter pour avoir une résidence principale" : L'achat d'une résidence principale n'est pas toujours la décision la plus rentable, surtout en ce moment. L'achat d'un bien immobilier pour y vivre peut immobiliserait une grande partie de ton capital, qui pourrait être mieux utilisé pour investir dans des actifs offrant un meilleur rendement à long terme, comme les actions. En plus, la location permet de conserver de la flexibilité et d'éviter les risques liés à la propriété, tels que les coûts de maintenance ou la baisse de valeur de l'immobilier.

2) "Si possible cash" : Encore moins ! L'effet de levier est le principal avantage de l'immobilier. Utiliser un crédit immobilier à taux bas permet de conserver de la liquidité pour investir dans des actifs plus rentables, tout en maximisant les rendements. Acheter une résidence principale en cash est mauvaise idée pour un investisseur, car cela immobilise une grande partie de son capital, qui pourrait être investi ailleurs avec un bien meilleur rendement (en bourse ou en Bitcoin). L'euro perd de sa valeur chaque année, donc rembourser un crédit devient de moins en moins cher avec le temps.

2) "Si possible cash" : Encore moins ! L'effet de levier est le principal avantage de l'immobilier. Utiliser un crédit immobilier à taux bas permet de conserver de la liquidité pour investir dans des actifs plus rentables, tout en maximisant les rendements. Acheter une résidence principale en cash est mauvaise idée pour un investisseur, car cela immobilise une grande partie de son capital, qui pourrait être investi ailleurs avec un bien meilleur rendement (en bourse ou en Bitcoin). L'euro perd de sa valeur chaque année, donc rembourser un crédit devient de moins en moins cher avec le temps.

1. Une résidence principale offre un confort, une sécurité et un pouvoir d'achat que les locataires n'ont pas puisqu'ils jettent par la fenêtre l'équivalent de 723€ par mois.

2. Après comparaison, nous avons constaté que les propriétaires avaient une capacité d'épargne estimée entre 5k et 10k même avec des salaires en dessous de la medianne française. Nous avons constaté qu'une fois l'épargne de sécurité reconstituée, ils bénéficaient d'une capacité d'investissement importante. Nous avons comparé cette situation avec les propriétaires avec crédit qui n'avaient plus de potentialité d'épargne et qui n'arrivaient pas à avoir des rendements de l'ordre de 8% nonobstant les dires des financiers.

2. Après comparaison, nous avons constaté que les propriétaires avaient une capacité d'épargne estimée entre 5k et 10k même avec des salaires en dessous de la medianne française. Nous avons constaté qu'une fois l'épargne de sécurité reconstituée, ils bénéficaient d'une capacité d'investissement importante. Nous avons comparé cette situation avec les propriétaires avec crédit qui n'avaient plus de potentialité d'épargne et qui n'arrivaient pas à avoir des rendements de l'ordre de 8% nonobstant les dires des financiers.

il y a un an

Sponsorisé

Connectez-vous pour masquer les pubs

1. Une résidence principale offre un confort, une sécurité et un pouvoir d'achat que les locataires n'ont pas puisqu'ils jettent par la fenêtre l'équivalent de 723€ par mois.

2. Après comparaison, nous avons constaté que les propriétaires avaient une capacité d'épargne estimée entre 5k et 10k même avec des salaires en dessous de la medianne française. Nous avons constaté qu'une fois l'épargne de sécurité reconstituée, ils bénéficaient d'une capacité d'investissement importante. Nous avons comparé cette situation avec les propriétaires avec crédit qui n'avaient plus de potentialité d'épargne et qui n'arrivaient pas à avoir des rendements de l'ordre de 8% nonobstant les dires des financiers.

2. Après comparaison, nous avons constaté que les propriétaires avaient une capacité d'épargne estimée entre 5k et 10k même avec des salaires en dessous de la medianne française. Nous avons constaté qu'une fois l'épargne de sécurité reconstituée, ils bénéficaient d'une capacité d'investissement importante. Nous avons comparé cette situation avec les propriétaires avec crédit qui n'avaient plus de potentialité d'épargne et qui n'arrivaient pas à avoir des rendements de l'ordre de 8% nonobstant les dires des financiers.

Tu ne sais clairement pas de quoi tu parles. Le loyer n’est pas de l’argent "jeté par la fenêtre", c’est une dépense qui te laisse la liberté d’investir ailleurs, là où tu peux réellement faire fructifier ton argent. Ton raisonnement ignore complètement le coût d'opportunité : le crédit immobilier, les intérêts et les frais qui viennent avec sont un énorme poids et c'est encore pire (largement) si tu achètes cash. Acheter maintenant, c’est un suicide financier. Tu devrais peut-être faire des calculs basiques avant de faire comme tous les low IQ qui pensent juste à devoir payer le loyer alors que la question c'est est-ce que le coût et l'appréciation de ta maison vont battre les revenus des investissements que tu aurais pu faire en restant locataire.

il y a un an

1) "Il faut acheter pour avoir une résidence principale" : L'achat d'une résidence principale n'est pas toujours la décision la plus rentable, surtout en ce moment. L'achat d'un bien immobilier pour y vivre peut immobiliserait une grande partie de ton capital, qui pourrait être mieux utilisé pour investir dans des actifs offrant un meilleur rendement à long terme, comme les actions. En plus, la location permet de conserver de la flexibilité et d'éviter les risques liés à la propriété, tels que les coûts de maintenance ou la baisse de valeur de l'immobilier.

2) "Si possible cash" : Encore moins ! L'effet de levier est le principal avantage de l'immobilier. Utiliser un crédit immobilier à taux bas permet de conserver de la liquidité pour investir dans des actifs plus rentables, tout en maximisant les rendements. Acheter une résidence principale en cash est mauvaise idée pour un investisseur, car cela immobilise une grande partie de son capital, qui pourrait être investi ailleurs avec un bien meilleur rendement (en bourse ou en Bitcoin). L'euro perd de sa valeur chaque année, donc rembourser un crédit devient de moins en moins cher avec le temps.

2) "Si possible cash" : Encore moins ! L'effet de levier est le principal avantage de l'immobilier. Utiliser un crédit immobilier à taux bas permet de conserver de la liquidité pour investir dans des actifs plus rentables, tout en maximisant les rendements. Acheter une résidence principale en cash est mauvaise idée pour un investisseur, car cela immobilise une grande partie de son capital, qui pourrait être investi ailleurs avec un bien meilleur rendement (en bourse ou en Bitcoin). L'euro perd de sa valeur chaque année, donc rembourser un crédit devient de moins en moins cher avec le temps.

Tu n'est pas propriétaire, n'est-ce-pas?

Je n'ai pas de compte secondaire et je n'en ai jamais eu, les usurpateurs sont des FDP qui méritent de Crever

il y a un an

Tu ne sais clairement pas de quoi tu parles. Le loyer n’est pas de l’argent "jeté par la fenêtre", c’est une dépense qui te laisse la liberté d’investir ailleurs, là où tu peux réellement faire fructifier ton argent. Ton raisonnement ignore complètement le coût d'opportunité : le crédit immobilier, les intérêts et les frais qui viennent avec sont un énorme poids et c'est encore pire (largement) si tu achètes cash. Acheter maintenant, c’est un suicide financier. Tu devrais peut-être faire des calculs basiques avant de faire comme tous les low IQ qui pensent juste à devoir payer le loyer alors que la question c'est est-ce que le coût et l'appréciation de ta maison vont battre les revenus des investissements que tu aurais pu faire en restant locataire.

J'ai fait les calculs et je suis gagnant en ne jettant 723€ par mois par les fenêtres

il y a un an

J'ai fait les calculs et je suis gagnant en ne jettant 723€ par mois par les fenêtres

Sinon le bon plan c'est de vivre chez ses parents comme ça pas de loyer

Je n'ai pas de compte secondaire et je n'en ai jamais eu, les usurpateurs sont des FDP qui méritent de Crever

il y a un an

Tu ne sais clairement pas de quoi tu parles. Le loyer n’est pas de l’argent "jeté par la fenêtre", c’est une dépense qui te laisse la liberté d’investir ailleurs, là où tu peux réellement faire fructifier ton argent. Ton raisonnement ignore complètement le coût d'opportunité : le crédit immobilier, les intérêts et les frais qui viennent avec sont un énorme poids et c'est encore pire (largement) si tu achètes cash. Acheter maintenant, c’est un suicide financier. Tu devrais peut-être faire des calculs basiques avant de faire comme tous les low IQ qui pensent juste à devoir payer le loyer alors que la question c'est est-ce que le coût et l'appréciation de ta maison vont battre les revenus des investissements que tu aurais pu faire en restant locataire.

On va structurer car j'aime les débats argumentés non violents.

1. En quoi le locataire a une dépense lui permettant d'investir ailleur en payant un loyer ? Déjà que lui reste-t-il une fois tout payé ? Je rappelle que 50% sont à sec le dix du mois.

2. Si tu achètes cash, tu n'as pas d'intérêts, ni de crédit en fait. Tu as une taxe foncière qui est en deça de ton loyer.

3. Si tu achètes avec un crédit, tu as une mensualité qui est fixe, mais qui n'évolue au fil des années à l'inverse du loyer.

4. Si tu ne possèdes pas de bien, comment peut-il prendre en valeur ? C'est le logement du proprio qui gagne en valeur.

5. Loyer 723€, soit 8676€ par an. Proprio, taxe foncière 1600 € par an

6. Si tu achètes une rp c'est pour y vivre et y finir tes vieux jours pas pour changer tous les 4 matins.

1. En quoi le locataire a une dépense lui permettant d'investir ailleur en payant un loyer ? Déjà que lui reste-t-il une fois tout payé ? Je rappelle que 50% sont à sec le dix du mois.

2. Si tu achètes cash, tu n'as pas d'intérêts, ni de crédit en fait. Tu as une taxe foncière qui est en deça de ton loyer.

3. Si tu achètes avec un crédit, tu as une mensualité qui est fixe, mais qui n'évolue au fil des années à l'inverse du loyer.

4. Si tu ne possèdes pas de bien, comment peut-il prendre en valeur ? C'est le logement du proprio qui gagne en valeur.

5. Loyer 723€, soit 8676€ par an. Proprio, taxe foncière 1600 € par an

6. Si tu achètes une rp c'est pour y vivre et y finir tes vieux jours pas pour changer tous les 4 matins.

il y a un an

Sinon le bon plan c'est de vivre chez ses parents comme ça pas de loyer

Ou logement de fonction

il y a un an

On va structurer car j'aime les débats argumentés non violents.

1. En quoi le locataire a une dépense lui permettant d'investir ailleur en payant un loyer ? Déjà que lui reste-t-il une fois tout payé ? Je rappelle que 50% sont à sec le dix du mois.

2. Si tu achètes cash, tu n'as pas d'intérêts, ni de crédit en fait. Tu as une taxe foncière qui est en deça de ton loyer.

3. Si tu achètes avec un crédit, tu as une mensualité qui est fixe, mais qui n'évolue au fil des années à l'inverse du loyer.

4. Si tu ne possèdes pas de bien, comment peut-il prendre en valeur ? C'est le logement du proprio qui gagne en valeur.

5. Loyer 723€, soit 8676€ par an. Proprio, taxe foncière 1600 € par an

6. Si tu achètes une rp c'est pour y vivre et y finir tes vieux jours pas pour changer tous les 4 matins.

1. En quoi le locataire a une dépense lui permettant d'investir ailleur en payant un loyer ? Déjà que lui reste-t-il une fois tout payé ? Je rappelle que 50% sont à sec le dix du mois.

2. Si tu achètes cash, tu n'as pas d'intérêts, ni de crédit en fait. Tu as une taxe foncière qui est en deça de ton loyer.

3. Si tu achètes avec un crédit, tu as une mensualité qui est fixe, mais qui n'évolue au fil des années à l'inverse du loyer.

4. Si tu ne possèdes pas de bien, comment peut-il prendre en valeur ? C'est le logement du proprio qui gagne en valeur.

5. Loyer 723€, soit 8676€ par an. Proprio, taxe foncière 1600 € par an

6. Si tu achètes une rp c'est pour y vivre et y finir tes vieux jours pas pour changer tous les 4 matins.

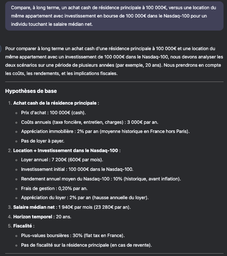

1) Tu raisonnes sur base des comportement financiers du low-IQ français moyen pour justifier tes décisions financières, quelle drôle d'idée. Ensuite, tu proposes d'acheter cash un bien immobilier (rendement 5%), avec de l'argent qui pourrait être investi en bourse (rendement 10%). Si tu achètes cash un appartement à 100 000€

2) Achat Cash vs Location + Investissement Nasdaq-100 : Comparaison sur 20 Ans

Deux stratégies :

1️⃣ Achat cash d'une résidence principale à 100 000€

2️⃣ Location du même appartement + investissement des 100 000€ dans le Nasdaq-100.

Scénario 1 : Achat Cash

Investissement initial : 100 000€ (cash).

Coûts annuels : 3 000€ (taxe foncière, entretien, charges).

Appréciation immobilière : 2% par an.

Économies de loyer : 144 000€ sur 20 ans.

Valeur nette après 20 ans : 132 600€.

Avantages : Stabilité, sécurité, pas de loyer à payer.

Inconvénients : Capital immobilisé, rendement inférieur.

Scénario 2 : Location + Investissement Nasdaq-100

Investissement initial : 100 000€ dans le Nasdaq-100.

Rendement annuel moyen : 10% (historique).

Frais de gestion : 0,20% par an.

Coûts de location : 174 960€ sur 20 ans.

Valeur nette après 20 ans : 221 930€.

Avantages : Rendement élevé, liquidité, flexibilité.

Inconvénients : Volatilité du marché, loyers à payer.

Résultat Final

Scénario Valeur nette après 20 ans

Achat cash de la résidence 132 600€

Location + Investissement Nasdaq 221 930€

Calculs :

2) Achat Cash vs Location + Investissement Nasdaq-100 : Comparaison sur 20 Ans

Deux stratégies :

1️⃣ Achat cash d'une résidence principale à 100 000€

2️⃣ Location du même appartement + investissement des 100 000€ dans le Nasdaq-100.

Scénario 1 : Achat Cash

Investissement initial : 100 000€ (cash).

Coûts annuels : 3 000€ (taxe foncière, entretien, charges).

Appréciation immobilière : 2% par an.

Économies de loyer : 144 000€ sur 20 ans.

Valeur nette après 20 ans : 132 600€.

Avantages : Stabilité, sécurité, pas de loyer à payer.

Inconvénients : Capital immobilisé, rendement inférieur.

Scénario 2 : Location + Investissement Nasdaq-100

Investissement initial : 100 000€ dans le Nasdaq-100.

Rendement annuel moyen : 10% (historique).

Frais de gestion : 0,20% par an.

Coûts de location : 174 960€ sur 20 ans.

Valeur nette après 20 ans : 221 930€.

Avantages : Rendement élevé, liquidité, flexibilité.

Inconvénients : Volatilité du marché, loyers à payer.

Résultat Final

Scénario Valeur nette après 20 ans

Achat cash de la résidence 132 600€

Location + Investissement Nasdaq 221 930€

Calculs :

il y a un an

1) Tu raisonnes sur base des comportement financiers du low-IQ français moyen pour justifier tes décisions financières, quelle drôle d'idée. Ensuite, tu proposes d'acheter cash un bien immobilier (rendement 5%), avec de l'argent qui pourrait être investi en bourse (rendement 10%). Si tu achètes cash un appartement à 100 000€

2) Achat Cash vs Location + Investissement Nasdaq-100 : Comparaison sur 20 Ans

Deux stratégies :

1️⃣ Achat cash d'une résidence principale à 100 000€

2️⃣ Location du même appartement + investissement des 100 000€ dans le Nasdaq-100.

Scénario 1 : Achat Cash

Investissement initial : 100 000€ (cash).

Coûts annuels : 3 000€ (taxe foncière, entretien, charges).

Appréciation immobilière : 2% par an.

Économies de loyer : 144 000€ sur 20 ans.

Valeur nette après 20 ans : 132 600€.

Avantages : Stabilité, sécurité, pas de loyer à payer.

Inconvénients : Capital immobilisé, rendement inférieur.

Scénario 2 : Location + Investissement Nasdaq-100

Investissement initial : 100 000€ dans le Nasdaq-100.

Rendement annuel moyen : 10% (historique).

Frais de gestion : 0,20% par an.

Coûts de location : 174 960€ sur 20 ans.

Valeur nette après 20 ans : 221 930€.

Avantages : Rendement élevé, liquidité, flexibilité.

Inconvénients : Volatilité du marché, loyers à payer.

Résultat Final

Scénario Valeur nette après 20 ans

Achat cash de la résidence 132 600€

Location + Investissement Nasdaq 221 930€

Calculs :

2) Achat Cash vs Location + Investissement Nasdaq-100 : Comparaison sur 20 Ans

Deux stratégies :

1️⃣ Achat cash d'une résidence principale à 100 000€

2️⃣ Location du même appartement + investissement des 100 000€ dans le Nasdaq-100.

Scénario 1 : Achat Cash

Investissement initial : 100 000€ (cash).

Coûts annuels : 3 000€ (taxe foncière, entretien, charges).

Appréciation immobilière : 2% par an.

Économies de loyer : 144 000€ sur 20 ans.

Valeur nette après 20 ans : 132 600€.

Avantages : Stabilité, sécurité, pas de loyer à payer.

Inconvénients : Capital immobilisé, rendement inférieur.

Scénario 2 : Location + Investissement Nasdaq-100

Investissement initial : 100 000€ dans le Nasdaq-100.

Rendement annuel moyen : 10% (historique).

Frais de gestion : 0,20% par an.

Coûts de location : 174 960€ sur 20 ans.

Valeur nette après 20 ans : 221 930€.

Avantages : Rendement élevé, liquidité, flexibilité.

Inconvénients : Volatilité du marché, loyers à payer.

Résultat Final

Scénario Valeur nette après 20 ans

Achat cash de la résidence 132 600€

Location + Investissement Nasdaq 221 930€

Calculs :

Je crois que tu as oublié la fiscalité de 30% sur tes bénéfices boursier.

3000€ de revenu de taxe foncière, jamais tu n'as ça, mais bon...

Appréciation immobilière 2% ???? Les logements ont carrément fait ×2 dans les coins huppés... mais ok

Et puisque tu parles de bourse, je te signale que les loyers économisés tu peux les investir.

Bref, tu parles comme un boomer qui cherche un locataite ou un financier qui veut absolument te faire un crédit pour avoir sa commission

Maintenant on regarde le patrimoine avec ta logique:

Loyers économisés + appréciation du bien = 144 000 + bien immo 132 600, soit 276 000€ d'actif.

C'est donc supérieur à ton calcul en bourse - en supposant que tu as 10% de rendement constant (improbable) et sans prendre en compte la fiscalité

3000€ de revenu de taxe foncière, jamais tu n'as ça, mais bon...

Appréciation immobilière 2% ???? Les logements ont carrément fait ×2 dans les coins huppés... mais ok

Et puisque tu parles de bourse, je te signale que les loyers économisés tu peux les investir.

Bref, tu parles comme un boomer qui cherche un locataite ou un financier qui veut absolument te faire un crédit pour avoir sa commission

Maintenant on regarde le patrimoine avec ta logique:

Loyers économisés + appréciation du bien = 144 000 + bien immo 132 600, soit 276 000€ d'actif.

C'est donc supérieur à ton calcul en bourse - en supposant que tu as 10% de rendement constant (improbable) et sans prendre en compte la fiscalité

il y a un an

Sponsorisé

Connectez-vous pour masquer les pubs10% de rendement annuel sur le long terme, c’est juste l’historique du Nasdaq-100, mec. Evidemment que j'investis en bourse.

il y a un an

Je crois que tu as oublié la fiscalité de 30% sur tes bénéfices boursier.

3000€ de revenu de taxe foncière, jamais tu n'as ça, mais bon...

Appréciation immobilière 2% ???? Les logements ont carrément fait ×2 dans les coins huppés... mais ok

Et puisque tu parles de bourse, je te signale que les loyers économisés tu peux les investir.

Bref, tu parles comme un boomer qui cherche un locataite ou un financier qui veut absolument te faire un crédit pour avoir sa commission

Maintenant on regarde le patrimoine avec ta logique:

Loyers économisés + appréciation du bien = 144 000 + bien immo 132 600, soit 276 000€ d'actif.

C'est donc supérieur à ton calcul en bourse - en supposant que tu as 10% de rendement constant (improbable) et sans prendre en compte la fiscalité

3000€ de revenu de taxe foncière, jamais tu n'as ça, mais bon...

Appréciation immobilière 2% ???? Les logements ont carrément fait ×2 dans les coins huppés... mais ok

Et puisque tu parles de bourse, je te signale que les loyers économisés tu peux les investir.

Bref, tu parles comme un boomer qui cherche un locataite ou un financier qui veut absolument te faire un crédit pour avoir sa commission

Maintenant on regarde le patrimoine avec ta logique:

Loyers économisés + appréciation du bien = 144 000 + bien immo 132 600, soit 276 000€ d'actif.

C'est donc supérieur à ton calcul en bourse - en supposant que tu as 10% de rendement constant (improbable) et sans prendre en compte la fiscalité

Non, regarde les calculs, la taxe sur la plus value est prise en compte

Et j'étais gentil de te le laisser car quelqu'un intelligent emprunte sur marge au lieu de vendre ses actions/ETFs.

3000€ c'est tout compris (taxe foncière, entretien, charges), 3% de ton bien chaque année. D'ailleurs, même si tu néglige complètement cette dépense - ce qui serait complètement stupide - l'achat immobilier se ferait quand même battre.

Les loyers économisés sont déjà pris en compte dans le calcul.

Et j'étais gentil de te le laisser car quelqu'un intelligent emprunte sur marge au lieu de vendre ses actions/ETFs.

3000€ c'est tout compris (taxe foncière, entretien, charges), 3% de ton bien chaque année. D'ailleurs, même si tu néglige complètement cette dépense - ce qui serait complètement stupide - l'achat immobilier se ferait quand même battre.

Les loyers économisés sont déjà pris en compte dans le calcul.

il y a un an

Non, regarde les calculs, la taxe sur la plus value est prise en compte

Et j'étais gentil de te le laisser car quelqu'un intelligent emprunte sur marge au lieu de vendre ses actions/ETFs.

3000€ c'est tout compris (taxe foncière, entretien, charges), 3% de ton bien chaque année. D'ailleurs, même si tu néglige complètement cette dépense - ce qui serait complètement stupide - l'achat immobilier se ferait quand même battre.

Les loyers économisés sont déjà pris en compte dans le calcul.

Et j'étais gentil de te le laisser car quelqu'un intelligent emprunte sur marge au lieu de vendre ses actions/ETFs.

3000€ c'est tout compris (taxe foncière, entretien, charges), 3% de ton bien chaque année. D'ailleurs, même si tu néglige complètement cette dépense - ce qui serait complètement stupide - l'achat immobilier se ferait quand même battre.

Les loyers économisés sont déjà pris en compte dans le calcul.

Tes calculs prouvent que non

il y a un an

10% de rendement annuel sur le long terme, c’est juste l’historique du Nasdaq-100, mec. Evidemment que j'investis en bourse.

Sauf que dans la réalité, les marchés ne sont pas stable et que les vrais investisseurs ne mettent pas leur oeufs dans le même panier. Les placements comme les bons de trésors sont très prisés par les investisseurs d'ailleurs.

Sinon simple question, si acheter cash c'est mauvais, pourquoi les bourgeois font ça alors ? Au lieu d'investir tout en bourse.

Sinon simple question, si acheter cash c'est mauvais, pourquoi les bourgeois font ça alors ? Au lieu d'investir tout en bourse.

il y a un an

Quoi non ?

Je t'ai montré que tu as un actif plus important en haut (cf la réponse).

il y a un an

Sauf que dans la réalité, les marchés ne sont pas stable et que les vrais investisseurs ne mettent pas leur oeufs dans le même panier. Les placements comme les bons de trésors sont très prisés par les investisseurs d'ailleurs.

Sinon simple question, si acheter cash c'est mauvais, pourquoi les bourgeois font ça alors ? Au lieu d'investir tout en bourse.

Sinon simple question, si acheter cash c'est mauvais, pourquoi les bourgeois font ça alors ? Au lieu d'investir tout en bourse.

Bonjour la nouvelle.

Il y a des bourgeois stupides et des bourgeois intelligents. Tu as des statistiques là-dessus ? Des comparaisons des résultats.

Il y a des bourgeois stupides et des bourgeois intelligents. Tu as des statistiques là-dessus ? Des comparaisons des résultats.

il y a un an

Bonjour la nouvelle.

Il y a des bourgeois stupides et des bourgeois intelligents. Tu as des statistiques là-dessus ? Des comparaisons des résultats.

Il y a des bourgeois stupides et des bourgeois intelligents. Tu as des statistiques là-dessus ? Des comparaisons des résultats.

L'argent des gens en parlent.

Tu as le rapport sur les riches de l'observatoire des inégalités

Tu as le rapport sur les riches de l'observatoire des inégalités

il y a un an

Je crois que tu as oublié la fiscalité de 30% sur tes bénéfices boursier.

3000€ de revenu de taxe foncière, jamais tu n'as ça, mais bon...

Appréciation immobilière 2% ???? Les logements ont carrément fait ×2 dans les coins huppés... mais ok

Et puisque tu parles de bourse, je te signale que les loyers économisés tu peux les investir.

Bref, tu parles comme un boomer qui cherche un locataite ou un financier qui veut absolument te faire un crédit pour avoir sa commission

Maintenant on regarde le patrimoine avec ta logique:

Loyers économisés + appréciation du bien = 144 000 + bien immo 132 600, soit 276 000€ d'actif.

C'est donc supérieur à ton calcul en bourse - en supposant que tu as 10% de rendement constant (improbable) et sans prendre en compte la fiscalité

3000€ de revenu de taxe foncière, jamais tu n'as ça, mais bon...

Appréciation immobilière 2% ???? Les logements ont carrément fait ×2 dans les coins huppés... mais ok

Et puisque tu parles de bourse, je te signale que les loyers économisés tu peux les investir.

Bref, tu parles comme un boomer qui cherche un locataite ou un financier qui veut absolument te faire un crédit pour avoir sa commission

Maintenant on regarde le patrimoine avec ta logique:

Loyers économisés + appréciation du bien = 144 000 + bien immo 132 600, soit 276 000€ d'actif.

C'est donc supérieur à ton calcul en bourse - en supposant que tu as 10% de rendement constant (improbable) et sans prendre en compte la fiscalité

Tu comptes deux fois les loyers économisés, c'est n'importe quoi.

il y a un an

L'argent des gens en parlent.

Tu as le rapport sur les riches de l'observatoire des inégalités

Tu as le rapport sur les riches de l'observatoire des inégalités

Honnêtement ton raisonnement est ridicule, tu utilises des données moyennes sur les français pour justifier tes choix. Les français ne savent pas investir leur argent.

il y a un an

En ligne

98

Sur ce sujet0