Sujet résolu

L'auteur a trouvé une solution à son problème.

Se développer

") sortir progressivement du ponzi, de toute façon on ne peut pas le faire d'un coup, c'est trop violent.

sortir progressivement du ponzi, de toute façon on ne peut pas le faire d'un coup, c'est trop violent.

C'est impossible, toutes les nations essayent d'augmenter leur PIB et autres indicateurs de développement qui repose même sur ce ponzi

il y a 2 ans

Sponsorisé

Connectez-vous pour masquer les pubs

Super topic l'OP, c'est des choses qu'on devrait apprendre à l' école mais ça serait dommage d'avoir des citoyens plus difficile a encul euh je veux dire gouverner :zid:

il y a 2 ans

Je ne connais pas ce système, si tu peux développer ça m'intéresse

Je suis pas expert mais ils me semble que la carabistouille marche comme ça :

La banque achete la maison 100K

Elle l'a vend 120K avec des paiement étalés

:zid:

Mais je pense que c'est que la façade aucun moyen que les banques dans les pays islamique pratiquent pas l'usure sans vergogne :zid:

La banque achete la maison 100K

Elle l'a vend 120K avec des paiement étalés

:zid:

Mais je pense que c'est que la façade aucun moyen que les banques dans les pays islamique pratiquent pas l'usure sans vergogne :zid:

il y a 2 ans

667mms

2 ans

Super topic l'OP, c'est des choses qu'on devrait apprendre à l' école mais ça serait dommage d'avoir des citoyens plus difficile a encul euh je veux dire gouverner :zid:

Oui on pourrait apprendre tout ça a l'école, c'est pas plus compliqué que les math

Et pour les pays islamiques, oui je ne sais pas comment ça fonctionne exactement mais ça m'étonnerait qu'ils ne fassent pas des carabistouilles

Et pour les pays islamiques, oui je ne sais pas comment ça fonctionne exactement mais ça m'étonnerait qu'ils ne fassent pas des carabistouilles

Au plaisir ~

il y a 2 ans

Oui on pourrait apprendre tout ça a l'école, c'est pas plus compliqué que les math

Et pour les pays islamiques, oui je ne sais pas comment ça fonctionne exactement mais ça m'étonnerait qu'ils ne fassent pas des carabistouilles

Et pour les pays islamiques, oui je ne sais pas comment ça fonctionne exactement mais ça m'étonnerait qu'ils ne fassent pas des carabistouilles

Que ce soit les flics, les banquiers, les politiciens, personne un minimum élevé socialement respecte les regles islamiques :zid:

il y a 2 ans

"mais putaso y'a pas que l'argent comme pouvoir"

J'ai dit que l'argent est du pouvoir, pas que le pouvoir c'est seulement de l'argent. Faut lire avec attention.

J'ai dit que l'argent est du pouvoir, pas que le pouvoir c'est seulement de l'argent. Faut lire avec attention.

topaco de qualité Putaso

l'origine de mon badge QLF : https://onche.org/topic/3[...]5635/message-a-cuckyold01

il y a 2 ans

CREATION MONETAIRE

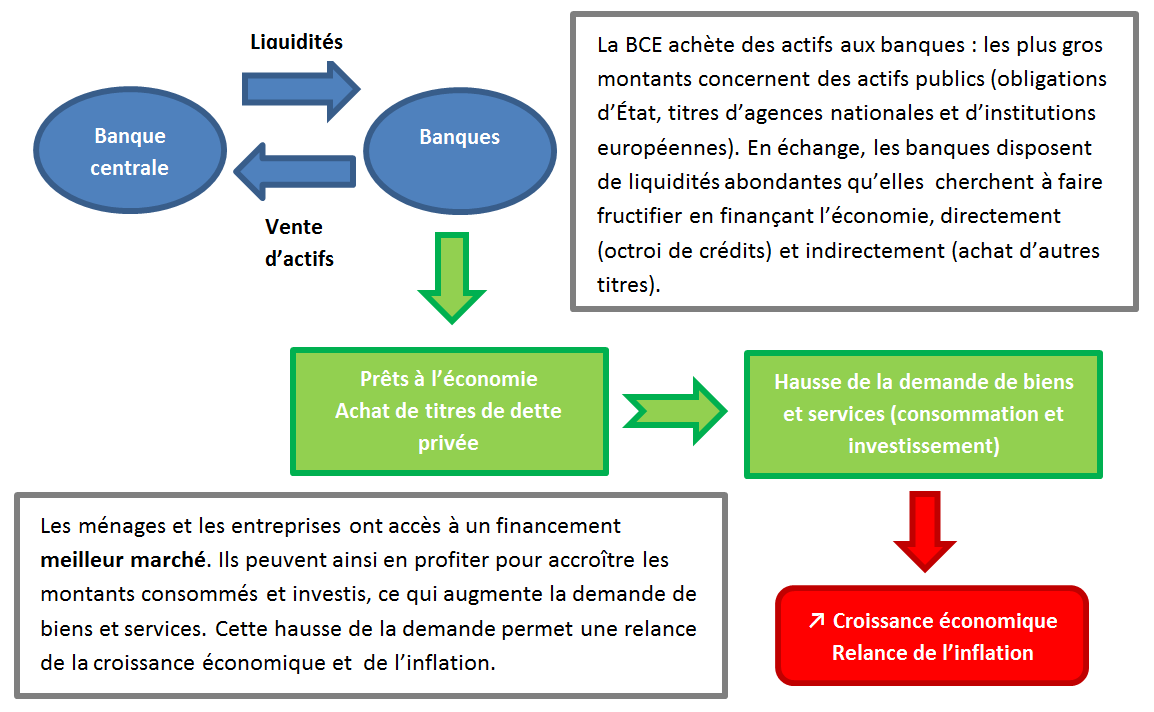

L'une des caractéristiques principales du capitalisme est d'être une économie monétaire. Cette caractéristique entraîne l'existence d'une contrainte budgétaire chez chaque agent économique. Que ce soit les ménages, les entreprises, ou les États, ceux-ci ne peuvent continuellement dépenser plus que ce qu'ils gagnent. Ils peuvent bien s'endetter, ce qui correspond à une consommation temporairement supérieure à leurs revenus permise par l'étalement de leurs paiements dans le temps ; mais ils ne peuvent s'endetter continuellement car ils font face à des contraintes de solvabilité (la valeurs totale de leurs actifs ne peut être inférieure à la valeur de leurs dettes, du moins pour les entreprises) et de liquidité (ils doivent respecter leurs engagements en temps et en heures, en ce qui concerne le paiement des intérêts de leurs dettes, ou l'échéance de remboursement de celles-ci par exemple). On voit ainsi comment la contrainte budgétaire est au cœur même du fonctionnement du capitalisme, et de la nécessité pour les agents de gérer leurs budgets rationnellement au risque d'être mis en redressement judiciaire. Mais cette contrainte budgétaire nous amène nécessairement à nous questionner sur la création monétaire puisque un assouplissement de la contrainte budgétaire globale des agents économiques, requis par exemple par une offre plus large de biens et services disponibles correspondant à la croissance, nécessite l'élargissement de la quantité de monnaie. Mais qui dispose donc du pouvoir de création monétaire ? Il s'agit des banques commerciales, ainsi que des banques centrales. Les banques centrales (Fed, BCE et ses antennes nationales comme la BDF par exemple, etc...) émettent les billets et les pièces, tandis que les banques commerciales (Société générale, Banque populaire, etc...) créent la monnaie fiduciaire, cette monnaie électronique que vous utilisez de plus en plus lorsque vous faites vos achats par tout autre moyen que les pièces et les billets. La monnaie centrale, c'est à dire les pièces et les billets, ne représentent qu'à peine 8% de la monnaie utilisée par les agents économiques lambdas. Les banques commerciales créent de leur côté la monnaie fiduciaire lorsqu'elles octroient des crédits à leurs clients. Cependant pour créer de la monnaie fiduciaire, les banques commerciales doivent se soumettre à certaines contraintes. Elles doivent respecter un ratio de réserves obligatoires, c'est à dire qu'elles ne peuvent émettre plus de 100 fois la quantité de monnaie que la quantité de monnaie centrale dont elles disposent dans leurs réserves. La monnaie centrale est la monnaie créée par les banques centrales. Les banques commerciales ne s'échangent que de la monnaie centrale entre elles. Lorsque vous faites un virement vers le compte d'une tierce personne qui n'est pas dans la même banque que vous, votre banque effectuera une transaction en monnaie centrale vers la banque de cette personne. La monnaie fiduciaire n'a donc cours qu'entre les clients d'une même banque commerciale. Pour se procurer la monnaie centrale, les banques commerciales peuvent l'emprunter auprès de la banque centrale, mais elles doivent lui payer un intérêt, qui est le taux de facilité de prêt marginal. Généralement, les banques commerciales empruntent cette monnaie centrale aux autres banques commerciales sur le marché inter-bancaire, car celles-ci se prêtent leurs excédents de monnaie centrale à un taux inférieur à celui proposé par la banque centrale. D'autre part, les banques commerciales disposent donc de réserves de monnaie centrale, comme il l'a été précisé, et ces réserves sont rémunérées par la banque centrale au taux de facilité de dépôt (pour les réserves obligatoires) et au taux de refinancement (pour les réserves excédentaires). Les trois taux évoqués sont les taux directeurs de la banque centrale pour piloter la création monétaire par les banques commerciales, et donc le taux d'inflation dans l'économie. Cependant un problème est intervenu avec la crise de l'euro : la BCE a abaissé ses taux directeurs au plancher, mais les banques commerciales refusaient de délivrer de nouveaux crédit à l'économie. De ce fait la zone euro entrait dans une phase de désendettement. Or comme la dette est précisément de la monnaie fiduciaire ainsi que nous l'avons expliqué, la masse monétaire de la zone euro commençait à se réduire. Une masse monétaire en réduction est synonyme de resserrement de la contrainte budgétaire globale, donc des dépenses et revenus globaux et de l'activité économique en générale, et fait donc craindre un risque de récession. Vous pouvez visualiser la contraction des crédits en zone euro sur les graphiques G4 et G5 de cette page :

https://abc-economie.banq[...]antitative-easing_gr1.png Par la même occasion le QE accroit la sûreté des titres de dettes publiques, puisqu'il vient garantir son rachat par la banque centrale. De ce fait les taux d'intérêt que payent les États sur l'émission de leurs titres de dette se sont réduits.

https://abc-economie.banq[...]antitative-easing_gr1.png Par la même occasion le QE accroit la sûreté des titres de dettes publiques, puisqu'il vient garantir son rachat par la banque centrale. De ce fait les taux d'intérêt que payent les États sur l'émission de leurs titres de dette se sont réduits.  https://abc-economie.banq[...]antitative-easing_gr2.png Ce dernier point favorise la dépense et l'endettement publique pour contrecarrer la contraction des dépenses globales et le désendettement de l'économie.

https://abc-economie.banq[...]antitative-easing_gr2.png Ce dernier point favorise la dépense et l'endettement publique pour contrecarrer la contraction des dépenses globales et le désendettement de l'économie. Par ailleurs, il est à noter que les taux de facilité de dépôt sont devenus négatifs à partir de 2014 également. C'est à dire que lorsque les banques commerciales conservent des réserves excédentaire de monnaie centrale (donc supérieur aux 1% de réserves obligatoires), elles voient le volume de ces réserves fondre progressivement. L'objectif de ces taux négatifs est donc de pousser les banques commerciales à ne pas garder leur monnaie centrale, et au contraire à les faire circuler dans l'économie par l'octroie de nouveaux crédit et l'investissement dans l'économie réelle. Or les banques commerciales semblent préférer acheter des titres de dette publique (actifs les plus sûrs), que d'investir dans le reste de l'économie. De ce fait, les taux d'intérêt que payent les États les plus vigoureux de la zone Euro sont eux mêmes devenus négatifs puisque toutes les banques commerciales se battent pour racheter leurs titres de dette :

https://abc-economie.banq[...]u-taux-int-nega-img-1.png Par ailleurs, les banques commerciales conservent également de grandes quantité de liquidité (2000 milliards d'€) sur leurs comptes à la BCE, malgré des taux négatifs là aussi.

https://abc-economie.banq[...]u-taux-int-nega-img-1.png Par ailleurs, les banques commerciales conservent également de grandes quantité de liquidité (2000 milliards d'€) sur leurs comptes à la BCE, malgré des taux négatifs là aussi. Savoir sans frontière lien : http://www.savoir-sans-fr[...]hmmM5sR6gwKBavjZLuouNOCGo

Batman sera toujours là pour faire régner la justice sur les topics de onche.

il y a 2 ans

Sponsorisé

Connectez-vous pour masquer les pubsPAVES SUR LES MECANISMES DE LA CREATION MONETAIRE

YouTube

Vidéo YouTubePersonne n’explique l’impact de la création monétaire sur nos vies., notre société, notre environnement, notre pays, Lorsqu’on demande aux gens ils répondent que c’est l’état, la finance, la banque centrale. Malgré certaines conditions, le banquier a le pouvoir de créer la monnaie. Les banques commerciales ont ce pouvoir de création monétaire. Et sans le savoir le banquier crée de la monnaie tous les jours. Lorsque vous irez voir votre banquier vous n’hésiterez je l’espère pas à lui expliquer si vous êtes tolérant bien entendu, et pas trop rancunier non plus. Pour comprendre le principe de création monétaire il faut prendre en compte le bilan comptable. Ce tableau a deux colonnes, la colonne actifs et la colonne passif. Du côté des actifs on mettra tout ce que l’on possède.et parmi ce que l’on possède on y trouve les reconnaissances de dettes. Au passif on inscrit ses dettes et ses crédits que l’on doit. Lorsque je dépose un billet de 100 à la banque on enlève ce billet des actifs étant donné qu’il ne m’appartient plus et la banque peut inscrire 100 à son actif La banque a une dette de 100 envers moi ce qui fait qu’on peut rajouter 100 dans mon actif et puisque la banque a une dette à mon égard elle inscrit 100 au passif de son bilan. Son bilan est donc équilibré. Nous n’avons pas des euros sur le compte en banque mais des unités de compte.Lorsqu’il y a écrit 100 sur notre compte ce ne sont pas des euros mais la preuve que la banque me doit 100 euros en vraie monnaie. C’est la monnaie scripturale.

Lorsqu’on paye avec la carte bleue on ne transfert pas de la monnaie mais de la dette. On transfert ses 100 euros de dette de la banque à la personne que l’on paye. La banque n’a plus de dette envers la personne qui a payé par carte bleue les 100 euros mais à une dette envers la personne qui a été payée par ce moyen de paiement. Il y a donc les billets de banques et les unités de compte. Qui fabrique les billets de banque ? La banque de France. Autrement dit la banque centrale. C’est pour cela qu’on appelle cette monnaie la monnaie centrale. On peut évoquer la monnaie centrale corporelle étant donné qu’on peut la toucher ou monnaie fiduciaire qui veut dire confiance. Les chiffres qui sont sur le compte en banque fabriquent la monnaie scripturale. La banquier fabrique cette monnaie lorsqu’il tape sur son clavier d’ordinateur. Voilà donc comment est créer la monnaie et par qui est crée la monnaie à savoir par les banques centrales pour les billets et par les banques commerciales pour les chiffres qui sont sur votre compte en banque. Il y a une autre chose à connaître afin d’analyser le système monétaire actuel, c’est que la monnaie secondaire scripturale représente 95 % de la masse monétaire. Avec si peu de vraie monnaie les banquiers ont réussi à écrire énormément de chiffres sur nos comptes. Quand vous faites un crédit das une banque pour acheter une maison par exemple, que le banquier inscrit sur votre compte 100000 euros que vous lui avez demandé, avant d’avoir été sur votre compte, cet argent là, ou était il ? De nul part, aussi étonnant que cela puisse paraître. C’est la création monétaire ex nihilo ce qui veut dire à partir de rien. Ce qu’il faut retenir c’est que les banques ne prêtent pas de monnaie, elles créditent des comptes. Les banques ne créent pas de la monnaie qui existent, elles créent de la monnaie lorsqu’elles créditent un compte. Elle l’a crée lorsqu’elle accorde un crédit. Il suffit d’aller sur le site de la banque de France et de télécharger le petit fascicule qui s’appelle la monnaie pour se rendre compte de cette horrible réalité. Pourquoi horrible ? Nous le saurons par la suite. Si je veux emprunter 100 euros, mon banquier me crédite 100000 euros sur mon compte en banque. Je possède 100000 euros en monnaie scripturale. J’écris 100000 à l’actif de mon bilan. Les chiffres qui sont écrit sur nos compte en banque sont mis au passif du bilan de la banque, donc -100000 puisque c’est une dette que la banque a envers moi. Mais ce contrat de crédit m’oblige à rembourser les 100000 euros que j’ai reçu. J’ai donc une dette que je met au passif de mon bilan. La banque a une créance de 100000 euros ce qui fait que la banque inscrit 100000 euros à son actif. Supposons qu’il y ait 4 % de taux d’intérêt sur 25 ans de remboursement j’ai une dette de 200000 euros. 100000 de principal 100000 d’intérêt. A mon actif j’ai 100000 et à mon passif j’ai donc 200000 et inversement la banque a 100000 à passif et 200000 à son actif. Quand je finis de payer la principale la banque détruit la monnaie puisque quand la dette est payée elle n’existe plus. Plus de monnaie c’est plus de monnaie dette. La banque détruit la monnaie et empoche les intérêts. Elle fabrique la monnaie à partir de rien et empoche les intérêts. Il me faut donc des années et des années de travail pour rembourser ce qu’un banquier a fabriqué en quelques secondes sur un clavier d’ordinateur. Combien parmi vous saviez cela. Comprenez bien qu’encore une fois et j’insiste là dessus 95 % de la monnaie c’est ce qu’on appelle de la monnaie dette c’est de la monnaie qu’il faut rembourser, c’est de la monnaie qui coûte extrêmement cher. C’est de la monnaie qui à terme va être détruite, seul les intérêts restent. Supposons qu’il y a 0 euro dans l’économie, qu’on emprunte 100 milliards et qu’il faut rembourser 100 milliards 50 milliards d’intérêt soit 150 milliards. On me dira que c’est possible étant donné que les banques peuvent acheter des choses avec les intérêts qu’elles perçoivent et qu’elle injecte de la monnaie dans l’économie mais en théorie seulement. En pratique certes une petite partie des intérêts reviennent dans l’économie. Dans les faits on est obligé de nous endetter en permanence et de façon exponentielle. La dette ne fait qu’augmenter. La dette c’est de la monnaie crée par les banques. On est obligé de s’endetter pour payer les intérêts des anciens pays. Il s’agit là d’un cercle vicieux ni plus ni moins. Les politiques ne cessent de nous dire qu’il faut rembourser cette dette. Mais si on remboursait la dette d’un seul coût il n’y aurait plus un seul euro sur notre compte en banque. Plus un seul euro dans la masse monétaire. Vu que la monnaie c’est de la dette si on rembourse la dette on détruit la monnaie. Ce système de crédit ne s’applique pas seulement aux particuliers et aux entreprises, il s’applique, aux collectivités, aux municipalités, aux régions et dans l’état. Lorsque l’on augmenter les impôts, les taxes et que d’un autre côté on baisse les dotations, les budgets, que l’on ferme les écoles, les bureaux de poste, les gendarmeries. Que l’on privatise à outrance les services publics, les autoroutes, A chaque fois le gouvernement nous culpabilise avec la dette, nous dit qu’on a consommé au dessus de nos moyens

Tout ceci est faux. La dette vient du fait qu’une poignée de banquiers s’est accaparé le pouvoir de créer la monnaie. Dont nous avons besoin pour vivre et ils s’enrichissent sur notre dos en nous louant cette monnaie qui est fabriquée à partir de rien. Il faut également parler de la privatisation de la monnaie qui nous coûte des milliards chaque année. Chaque année l’état paye pour ce qu’on appelle le service de la dette le principal plus les intérêts que l’on doit à nos créanciers. Le service de la dette correspond à la totalité de l’impôt sur le revenu que l’état perçoit chaque année plus la quasi totalité de la TVA. Quand on paye les impôts et les taxes, ce n’est pas pour les services publics mais pour la dette ce qui fait que nous sommes tous esclave de la banque que nous soyons artisans, employés, salariés, petits patrons et même grands patrons. Nous sommes tous la à nous battre pour de la monnaie qui est rare et qui est extrêmement chère. Si on passe notre temps au travail, à se lever tot le matin dans les embouteillages, c’est pour payer cette dette qui n’en finit plus d’augmenter, pour payer cette monnaie que l’on loue à des banquiers privées alors même qu’il serait tellement plus simple de la fabriquer nous même. D’autres alternatives sont possibles et sont parfois en application comme la monnaie libre par exemple. Les suisses ont failli réussir une révolution en réformant leur système bancaire. Avec l’initiative monnaie pleine. Qui s’inspire d’une théorie économique qui prône le 100 % monnaie centrale, c’est à dire qui interdit aux banques commerciales de créer de la monnaie. Il y a son équivalent en France avec le mouvement monnaie juste sauf qu’on en entend jamais parler dans les grands médias tenus par des milliardaires et des banques. Une autre organisation sociale, un autre monde, une autre politique est possible. Il faut se révolter contre nos maitres qui nous volent notre richesse dont nous ne récoltons que les miettes.

Batman sera toujours là pour faire régner la justice sur les topics de onche.

il y a 2 ans

Up.

LES MAITRES DE LA MONNAIE

Comment les banquiers internationaux ont pris le contrôle des Etats Unis. Les Etats-Unis croulent sous la dette. Tant de gens sont si peu payés. A une certaine époque, le pain coûtait 25 cents et les américains pouvaient se procurer une voiture pour même pas 20 dollars. Depuis 1864, il y a que le système bancaire a été basé sur l’endettement. L’argent en circulation est basé sur l’endettement du gouvernement. Pour éteindre la dette du gouvernement il faut éteindre la source d’argent. Il est absolument impossible de rembourser la dette sans réformer le système bancaire. La réserve fédérale n’appartient pas au gouvernement des Etats8unis c’est un leurre. C’est un nom qui a été inventé avant que la loi reserve feral act ne passe en 1913 pour faire croire que la réserve fédérale travaille dans l’intérêt du peuple américain. Mais elle appartient à des actionnaires privés dont le but premier est le profit. Elle n’a aucune réserve disponible pour soutenir les notes de la monnaie courante. C’est une banque privée qui appartient à des banques membres. Il y a eu cet acte du congrès en 1913 qui a trompé tout le monde. Dans la plupart des villes elle n’est pas dans les pages bleues du gouvernement mais listée dans les pages business, blanches. Les cours US l’ont conclu bien des fois. La plupart des membres du congrès ne comprennent pas le système. Et les peu qui le connaissent ne veulent pas en parler. Certains membres du congrès ont eu le courage d’en parler. Charles Lindberg représentant républicain dans le minnesota a déclaré Le système financier est tombé entre les mains du conseil d’administration de la reserve federale Ce conseil administre le système financier avec l’autorité d’un groupe cherchant uniquement son profit. Le système est privé. Sa plus grande raison d’être est d’obtenir le plus grand profit possible à partir de l’argent des autres. Llouis McFadden, républicain de la Pennsylvannie durant la grande dépression a déclaré en 1932 : Nous avons dans ce pays l’une des institution les plus corrompues que le monde n’ait jamais vu. Je parle du conseil d’administration de la reserve fédérale. Cette institution diabolique a appauvri le peuple des Etats Unis et a pratiquement ruinée le gouvernement. Elle a fait cela à travers les pratiques corrompues des riches vautours qui la contrôlent. Le sénateur Barry Goldwater critiquait également le reserve fedérale : La plupart des etats uniens ne comprennent rien aux opérateurs des prêteurs internationaux. Les comptes de la reserve fédérale n’ont jamais été audité. Elle opère hors de tout contrôle du congrès et manipule le crédit des Etats-Unis. La reserve fédérale a plus de pouvoir que le président des etats unis, que le congrès, que les cours de justice, ce que vous voulez. C’est le plus gros créditeur unique du gouvernement des etats unis L’emprunteur est le servant du prêteurs A travers l’histoire des etats unis le pouvoir de l’argent a fait des aller retour enter entre le congrès et la banque privée. Le pouvoir d’émettre la monnaie devrait appartenir au peuple et non aux banques privées. La déclaration de Jefferson est la solution au problème.Madison les appelait les chargeurs de monnaie.

L’histoire se souvient que les changeurs de monnaie ont eu recours à toute sorte d’abus, d’intrigue, de tromperie et de brutalité pour maintenir leur contrôle sur le gouvernement en contrôlant la monnaie et son émission. James Madison Cette bataille pour décider de l’émission de la monnaie c’est quasiment le problème central de toute l’histoire des états unis. Après la première guerre mondiale, malgré le fait qu’il y a eu des batailles pour acquérir ce pouvoir, on n’en parlait quasiment plus, les journaux, rien, à l’époque avec leur richesse, la presse était passée sous le contrôle de ces gens là. A travers l’histoire des USA, cette bataille faisait rage. Depuis 1764, huit fois ce privilège a changé de main. Peut importe l’amendement qui mandate un budget équilibré ça ne sert à rien si personne ne parle du fait que la reserve federale contrôle la monnaie. Benjamin Franklin, Thomas Jefferson, Abraham Lincoln ont utilisé cette solution du contrôle de la monnaie par le peuple américain. Or le congrès a donné le pouvoir à la reserve fédérale, une banque privée et indépendante en 1913, le pouvoir de contrôler la monnaie. Et la dette générée par cette corporation ultra privée tue l’économie étasunienne à petit feu. Ce n’est pas la première banque bien que la plus puissante du monde actuellement. Jésus a chassé dans la bible les chasseurs de monnaie du temple, et pas pour rien. Les changeurs de monnaie faisaient des profits exorbitants car ils avaient le monopole virtuel de la monnaie. L’escroquerie des changes de monnaie n’étaient pas apparu à l’époque de Jésus mais à l’époque de l’empire romain déjà. En réformant les lois sur l’usure et en limitant leur possession de terre à 500 acres et les deux furent assassinés. En 48 avant J.-C. Jules César avait repris le pouvoir d’émission aux changeurs de monnaie. Avec cela approvisionnement il a entrepris des grands projets de travaux publics. Les hommes ordinaires l’aiment bien pour cela mais les changeurs de monnaie le détestaient. Pour certain il s’agissait d’un facteur important dans l’assassinat de Jules César. Avec la mort de César est venue celle de l’abondance de la monnaie à Rome. Depuis les taxes et la corruption ont augmenté. La quantité de monnaie en circulation fut réduite à 90 %. Bien des gens ordinaires ont perdu leurs terres et leurs maisons. Durant l’Angleterre médiévale, les changeurs de monnaie étaient très actifs également. En travaillant ensemble ils pouvaient manipuler l’économie anglaise. C’étaient en général les orfèvres. C’étaient les premiers banquiers car les premiers à garder l’or des gens dans leur coffre fort. Le tout premier argent papier était un reçu pour de l’or déposé chez les orfèvres. Or seulement une petite fraction des gens revenaient réclamer leur or par jour et ça ils l’avaient compris. Ils ont pu ensuite faire de l’argent supplémentaire et collecter des intérêts dessus. Ils prêtent plus que ce qu’ils possèdent. C’est le système bancaire à réserve fractionnaire. Quasiment n’importe quelle banque aux états unis est autorisée à prêter plus de 10 fois ce qu’elle possède. Tout prêt bancaire ne doit pas être interdit pour autant. Au Moyen Age, une loi canon interdisait les prêts avec taux d’intérêt. Ce concept respectait les enseignements d’Aristote et de Thomas D’aquin. Ils nous ont appris que le but de servir les membres de la société et faciliter les échanges des denrées nécessaires pour mener une vie vertueuse. L’usure selon eux mettait en péril ce principe en faisant peser un fardeau superflu sur l’utilisation de la monnaie et donc contraire à la raison et à la justice.L’Europe avait interdit de demander des intérêts à un prêt. Ce crime c’était l’usure. Avec le développement du commerce, l’investissement a augmenté. La fed provoque la pauvreté généralisé et fait réduire la valeur des monnaies. En altérant l’économie les orfèvres ont découvert qu’ils pouvaient se faire de l’argent facile. Quand ils rendaient l’argent moins cher à emprunter, alors la quantité de monnaie en circulation augmentait. Les gens empruntaient davantage pour développer leur business. Alors les changeurs de monnaie allaient diminuer l’émission d’argent et faire en sorte que les prêts soient plus difficiles. Et donc une certaine part de la population ne pouvait plus rembourser les emprunts ni ne pouvaient souscrire à de nouveaux pour rembourser les anciens ce qui les ruinaient et devaient vendre leurs bien pour une bouchée de pain. On appelle ça aujourd’hui les haut et les bas du cycle commercial. Aux environ de l’an 1100, Henri I roi d’Angleterre, a fait comme César, c’est à dire reprendre aux changeurs de monnaie le pouvoir de battre monnaie. Il a inventé le système du bâton de taille pour éviter les manipulation monétaires des orfèvres. C’étaient de la monnaie fabriquées à partir de bâton de bois polis. On faisait une entaille sur un côté du baton pour indiquer une valeurs faciale. Puis il était scindée en deux pour que les entailles soient conservées Le roi gardait une partie pour se prémunir de la contrefaçon et il dépensait l’autre moitié dans l’économie qui allait circulé comme monnaie.Peu après sa formation en 1694, la banque d’Angleterre a attaquée le système de baton de taille parce qu’il constituait de l’argent hors du pouvoir des changeurs de monnaie ce que le roi avait souhaité. Ils le faisaient en mettant le système de pièces métalliques en compétition. A travers l’histoire les peuples échangeaient un peu n’importe quoi, tant qu’ils estimaient que ça avait de la valeur. Les bâtons de taille étaient prélevés pour les taxes ce qui fait que ce système avait tenu. Durant les années 1500 le roi Henry 8 a relaxé les lois sur l’usure ce qui a fait que les changeurs de monnaie n’ont pas tardé à reprendre la contrôle de l’émission de la monnaie. Lorsque la reine Marie a reserré les lois sur l’usure une nouvelle fois, les changeurs de monnaie ont diminué la quantité de pièces d’or et d’argent disponibles, faisant ainsi couler l’économie. Quand Elizabeth III ? La sœur de Marie I a pris le trône, elle était déterminée à reprendre le contrôle de la monnaie anglaise. Sa solution était d’émettres les pièces d’or et d’argent de la trésorerie, reprenant ainsi le contrôle de la monnaie sur les changeurs de monnaie. Bien que le contrôle de l’émission de la monnaie ne fut pas la seule cause de la révolution anglaise de 1642, les différences religieuses attisaient la conflit. Financé par les changeurs de monnaie, Olivier Cromwell a renversé le roi Charles puis l’a mis à mort. Les changeurs de monnaie furent alors immédiatement autorisés à consolider leur pouvoir financier.

LES MAITRES DE LA MONNAIE

Comment les banquiers internationaux ont pris le contrôle des Etats Unis. Les Etats-Unis croulent sous la dette. Tant de gens sont si peu payés. A une certaine époque, le pain coûtait 25 cents et les américains pouvaient se procurer une voiture pour même pas 20 dollars. Depuis 1864, il y a que le système bancaire a été basé sur l’endettement. L’argent en circulation est basé sur l’endettement du gouvernement. Pour éteindre la dette du gouvernement il faut éteindre la source d’argent. Il est absolument impossible de rembourser la dette sans réformer le système bancaire. La réserve fédérale n’appartient pas au gouvernement des Etats8unis c’est un leurre. C’est un nom qui a été inventé avant que la loi reserve feral act ne passe en 1913 pour faire croire que la réserve fédérale travaille dans l’intérêt du peuple américain. Mais elle appartient à des actionnaires privés dont le but premier est le profit. Elle n’a aucune réserve disponible pour soutenir les notes de la monnaie courante. C’est une banque privée qui appartient à des banques membres. Il y a eu cet acte du congrès en 1913 qui a trompé tout le monde. Dans la plupart des villes elle n’est pas dans les pages bleues du gouvernement mais listée dans les pages business, blanches. Les cours US l’ont conclu bien des fois. La plupart des membres du congrès ne comprennent pas le système. Et les peu qui le connaissent ne veulent pas en parler. Certains membres du congrès ont eu le courage d’en parler. Charles Lindberg représentant républicain dans le minnesota a déclaré Le système financier est tombé entre les mains du conseil d’administration de la reserve federale Ce conseil administre le système financier avec l’autorité d’un groupe cherchant uniquement son profit. Le système est privé. Sa plus grande raison d’être est d’obtenir le plus grand profit possible à partir de l’argent des autres. Llouis McFadden, républicain de la Pennsylvannie durant la grande dépression a déclaré en 1932 : Nous avons dans ce pays l’une des institution les plus corrompues que le monde n’ait jamais vu. Je parle du conseil d’administration de la reserve fédérale. Cette institution diabolique a appauvri le peuple des Etats Unis et a pratiquement ruinée le gouvernement. Elle a fait cela à travers les pratiques corrompues des riches vautours qui la contrôlent. Le sénateur Barry Goldwater critiquait également le reserve fedérale : La plupart des etats uniens ne comprennent rien aux opérateurs des prêteurs internationaux. Les comptes de la reserve fédérale n’ont jamais été audité. Elle opère hors de tout contrôle du congrès et manipule le crédit des Etats-Unis. La reserve fédérale a plus de pouvoir que le président des etats unis, que le congrès, que les cours de justice, ce que vous voulez. C’est le plus gros créditeur unique du gouvernement des etats unis L’emprunteur est le servant du prêteurs A travers l’histoire des etats unis le pouvoir de l’argent a fait des aller retour enter entre le congrès et la banque privée. Le pouvoir d’émettre la monnaie devrait appartenir au peuple et non aux banques privées. La déclaration de Jefferson est la solution au problème.Madison les appelait les chargeurs de monnaie.

L’histoire se souvient que les changeurs de monnaie ont eu recours à toute sorte d’abus, d’intrigue, de tromperie et de brutalité pour maintenir leur contrôle sur le gouvernement en contrôlant la monnaie et son émission. James Madison Cette bataille pour décider de l’émission de la monnaie c’est quasiment le problème central de toute l’histoire des états unis. Après la première guerre mondiale, malgré le fait qu’il y a eu des batailles pour acquérir ce pouvoir, on n’en parlait quasiment plus, les journaux, rien, à l’époque avec leur richesse, la presse était passée sous le contrôle de ces gens là. A travers l’histoire des USA, cette bataille faisait rage. Depuis 1764, huit fois ce privilège a changé de main. Peut importe l’amendement qui mandate un budget équilibré ça ne sert à rien si personne ne parle du fait que la reserve federale contrôle la monnaie. Benjamin Franklin, Thomas Jefferson, Abraham Lincoln ont utilisé cette solution du contrôle de la monnaie par le peuple américain. Or le congrès a donné le pouvoir à la reserve fédérale, une banque privée et indépendante en 1913, le pouvoir de contrôler la monnaie. Et la dette générée par cette corporation ultra privée tue l’économie étasunienne à petit feu. Ce n’est pas la première banque bien que la plus puissante du monde actuellement. Jésus a chassé dans la bible les chasseurs de monnaie du temple, et pas pour rien. Les changeurs de monnaie faisaient des profits exorbitants car ils avaient le monopole virtuel de la monnaie. L’escroquerie des changes de monnaie n’étaient pas apparu à l’époque de Jésus mais à l’époque de l’empire romain déjà. En réformant les lois sur l’usure et en limitant leur possession de terre à 500 acres et les deux furent assassinés. En 48 avant J.-C. Jules César avait repris le pouvoir d’émission aux changeurs de monnaie. Avec cela approvisionnement il a entrepris des grands projets de travaux publics. Les hommes ordinaires l’aiment bien pour cela mais les changeurs de monnaie le détestaient. Pour certain il s’agissait d’un facteur important dans l’assassinat de Jules César. Avec la mort de César est venue celle de l’abondance de la monnaie à Rome. Depuis les taxes et la corruption ont augmenté. La quantité de monnaie en circulation fut réduite à 90 %. Bien des gens ordinaires ont perdu leurs terres et leurs maisons. Durant l’Angleterre médiévale, les changeurs de monnaie étaient très actifs également. En travaillant ensemble ils pouvaient manipuler l’économie anglaise. C’étaient en général les orfèvres. C’étaient les premiers banquiers car les premiers à garder l’or des gens dans leur coffre fort. Le tout premier argent papier était un reçu pour de l’or déposé chez les orfèvres. Or seulement une petite fraction des gens revenaient réclamer leur or par jour et ça ils l’avaient compris. Ils ont pu ensuite faire de l’argent supplémentaire et collecter des intérêts dessus. Ils prêtent plus que ce qu’ils possèdent. C’est le système bancaire à réserve fractionnaire. Quasiment n’importe quelle banque aux états unis est autorisée à prêter plus de 10 fois ce qu’elle possède. Tout prêt bancaire ne doit pas être interdit pour autant. Au Moyen Age, une loi canon interdisait les prêts avec taux d’intérêt. Ce concept respectait les enseignements d’Aristote et de Thomas D’aquin. Ils nous ont appris que le but de servir les membres de la société et faciliter les échanges des denrées nécessaires pour mener une vie vertueuse. L’usure selon eux mettait en péril ce principe en faisant peser un fardeau superflu sur l’utilisation de la monnaie et donc contraire à la raison et à la justice.L’Europe avait interdit de demander des intérêts à un prêt. Ce crime c’était l’usure. Avec le développement du commerce, l’investissement a augmenté. La fed provoque la pauvreté généralisé et fait réduire la valeur des monnaies. En altérant l’économie les orfèvres ont découvert qu’ils pouvaient se faire de l’argent facile. Quand ils rendaient l’argent moins cher à emprunter, alors la quantité de monnaie en circulation augmentait. Les gens empruntaient davantage pour développer leur business. Alors les changeurs de monnaie allaient diminuer l’émission d’argent et faire en sorte que les prêts soient plus difficiles. Et donc une certaine part de la population ne pouvait plus rembourser les emprunts ni ne pouvaient souscrire à de nouveaux pour rembourser les anciens ce qui les ruinaient et devaient vendre leurs bien pour une bouchée de pain. On appelle ça aujourd’hui les haut et les bas du cycle commercial. Aux environ de l’an 1100, Henri I roi d’Angleterre, a fait comme César, c’est à dire reprendre aux changeurs de monnaie le pouvoir de battre monnaie. Il a inventé le système du bâton de taille pour éviter les manipulation monétaires des orfèvres. C’étaient de la monnaie fabriquées à partir de bâton de bois polis. On faisait une entaille sur un côté du baton pour indiquer une valeurs faciale. Puis il était scindée en deux pour que les entailles soient conservées Le roi gardait une partie pour se prémunir de la contrefaçon et il dépensait l’autre moitié dans l’économie qui allait circulé comme monnaie.Peu après sa formation en 1694, la banque d’Angleterre a attaquée le système de baton de taille parce qu’il constituait de l’argent hors du pouvoir des changeurs de monnaie ce que le roi avait souhaité. Ils le faisaient en mettant le système de pièces métalliques en compétition. A travers l’histoire les peuples échangeaient un peu n’importe quoi, tant qu’ils estimaient que ça avait de la valeur. Les bâtons de taille étaient prélevés pour les taxes ce qui fait que ce système avait tenu. Durant les années 1500 le roi Henry 8 a relaxé les lois sur l’usure ce qui a fait que les changeurs de monnaie n’ont pas tardé à reprendre la contrôle de l’émission de la monnaie. Lorsque la reine Marie a reserré les lois sur l’usure une nouvelle fois, les changeurs de monnaie ont diminué la quantité de pièces d’or et d’argent disponibles, faisant ainsi couler l’économie. Quand Elizabeth III ? La sœur de Marie I a pris le trône, elle était déterminée à reprendre le contrôle de la monnaie anglaise. Sa solution était d’émettres les pièces d’or et d’argent de la trésorerie, reprenant ainsi le contrôle de la monnaie sur les changeurs de monnaie. Bien que le contrôle de l’émission de la monnaie ne fut pas la seule cause de la révolution anglaise de 1642, les différences religieuses attisaient la conflit. Financé par les changeurs de monnaie, Olivier Cromwell a renversé le roi Charles puis l’a mis à mort. Les changeurs de monnaie furent alors immédiatement autorisés à consolider leur pouvoir financier.

Batman sera toujours là pour faire régner la justice sur les topics de onche.

il y a 2 ans

.

Durant les 50 années qui ont suivi, les changeurs de monnaie ont plongé l’Angleterre dans une série de guerre onéreuses. Ils se sont accaparé un mile carré au coeur de Londres, connu maintenant sous le nom de City de Londres. Cette zone est désormais reconnue comme étant l’un des trois centres financiers dominant le monde. Des conflits avec les rois de Stuart ont conduit les changeurs de monnaie à s’entendre avec ceux de Hollande pour financer l’invasion de William d’Orange qui a renversé les Stuart en 1688 et a pris le trône d’Angleterre. A la fin du XIIème siècle, à cause des guerres contre la France et la Hollande, l’Angleterre était ruinée. Des officiels du gouvernements, paniqués, sont allés rencontrer des changeurs de monnaie pour leur supplier de leur prêter de l’argent afin qu’ils puissent poursuivre leurs objectifs politiques. Le prix était élevée : une banque sanctionnée par le gouvernement qui pouvait émettre de la monnaie à partir de rien.

La banque centrale d’Angleterre devenait la première banque privée du monde moderne. Comme n’importe quelle autre corporation privée, la banque d’Angleterre a vendue des actions pour commencer. Les investisseurs étaient supposé aligner 1,25 millions de livres sterling en pièces d’or pour acheter leur part dans la banque. Mais seulement 75000 livres ont été fournies.Malgré cela, la banque a prêté ses supposés fonds propres avec intérêt. En échange les banques privées allaient prêter aux politiciens anglais autant qu’ils le souhaitaient mais en échange ils devaient sécuriser la dette par une taxation sur le peuple anglais. Donc la légalisation de la banque d’Angleterre ne revient à rien d’autre qu’à de la contrefaçon légale de la devise nationale pour leur profit personnel. Malheureusement, aujourd’hui, presque toutes les nations de ce monde sont contrôlées par une banque centrale privée basée sur le modèle de la banque d’Angleterre. Le pouvoir de ces banques centrales est telle qu’elles prennent le contrôle total de l’économie des nations. Elle devient donc une ploutocratie, dirigée par les plus riches. Cela revient à remettre le contrôle de son armée entre les mains d’une mafia, même si certains gouvernements peuvent parfois s’apparenter à une mafia dans une certaine mesure. Oui il faut des banques centrales. Non, il ne faut pas qu’elles soient privées. L’arnaque des banques centrales n’est rien d’autres qu’une taxe cachée. La nation vend des obligations aux banques centrales pour payer des choses qu’elle n’a pas le souhait politique de payer en levant des taxes. Mais les obligations sont achetées avec de l’argent que les banques centrales fabriquent à partir de rien. Plus il y a d’argent en circulation, moins notre argent a de valeur. Le gouvernement se procure autant d’argent qu’il le souhaite et le peuple paie cela via l’inflation. Ce qui est drôle c’est que une personne sur mille peut le comprendre car c’est planqué derrière du baratin économique qui donne un semblant impression de sérieux alors qu’en réalité il n’en est rien. Avec la formation de la banque d’Angleterre, la nation allait rapidement être recouverte de monnaie. Des prêts énormes furent accordés pour toute sorte de coup fourrés . Les prix partout ont augmenté. Une compagnie avait proposée de drainer la mer noire pour y récupérée l’or que l’armée égyptienne avait perdue possiblement en poursuivant Moise En 1698 , la dette du gouvernement anglais est passée de 1,25 millions de livres sterling initiale à plus de 16 millions de livres sterling. Naturellement les taxes ont augmenté encore et encore pour payer tout ça. Sous l’emprise totale sur l’économie anglaise, le pays a commencée les montagnes russes, passant de booms en dépressions., précisément ce qu’une banque centrale prétend vouloir éviter. Deux choses intrinsèques dans les systèmes bancaires centralisés c’est d’abord l’implication dans les politiques monétaires avec pour objectif la stabilité monétaire. Depuis que la banque d’Angleterre a pris le contrôle, la livre sterling a rarement été stable. 50 ans après que la banque centrale d’Angleterre ait ouvert ses portes, un orfèvres nommé Amshel Moses Bauer a ouvert une boutique de pièces, une maison de comptabilité en 1743. Il a décidé de changer son nom en Rothschild. Il a rapidement appris que prêter de l’argent à des rois ou à des gouvernements était plus profitable que de prêter à des particuliers. Non seulement ces prêts étaient plus importants mais en plus de cela, ils étaient sécurisés par l’impôt sur la nation. Mayer Rothschild avait 5 garçons et il leur a apprit à créer de l’argent puis il les a envoyé dans 5 grandes capitales européennes pour ouvrir des branches du business bancaire de la famille. Ashmel Meyer est resté à Francfort pour y mimer sa banque. Salomon fut envoyé à Vienne, Nathan, le plus futé à Londres en 1798, 100 ans après la création de la banque d’Angleterre. Carl est parti à Rome et Jacob à Paris. En 1785, Mayer a déménagé toute sa famille dans une maison à 5 étages. Les rothschild et les schiff allaient jouer un rôle central dans l’histoire européenne et américaine. Les rothschild ont fait affaire avec des royautés européennes. Au 19ème siècle ils dominaient le système bancaire à williamshauf palace de l’homme le plus riche d’Allemagne Prince william hesse kassel Les rothschild aidaient william à spéculer avec les pièces précieuses.

SYSTEME MONETAIRE ET ARGENT DETTE

Ici encore la vérité est simple, le document signé par l’emprunteur, le banquier n’a rien du tout à prêter. Est ce que vous vous êtes déjà demandé comment tout le monde, les gouvernements, les entreprises, les familles peuvent être endettés en même temps pour des sommes aussi colossales, Est ce que vous vous êtes demandés comment il peut y avoir autant d’argent à emprunter. Maintenant vous le savez, il n’y en a pas. Les banques ne prêtent pas l’argent, elle le crée, c’est de l’argent dette. Comme la dette est illimitée, la quantité d’argent crée est illimitée elle aussi. Mais l’inverse est crée également ( pas de dette, pas d’argent ). Vous n’êtes pas étonné qu’on vous pille de toutes vos ressources ? Toutes vos inventions ? Et toute notre productivité, nous soyons tous presque aussi lourdement endetté ? Aussi bien les gouvernements que les entreprises que les particuliers ? Ah si seulement les gens cessaient de se demander, comment est ce possible ? Comment se peut il que les gens qui produisent toute la richesse réelle soient endettés envers les gens qui ne font que prêter de l’argent.symbole de cette vraie richesse. Le plus étonnant c’est qu’une fois que nous réalisons que l’argent est en fait une dette, nous comprenons que sans dette, il n’y aurait pas d’argent. Voilà ce qu’est notre système monétaire S’il n’y avait pas de dette dans notre système monétaire, il n’y aurait aucun argent. Marriner S. Eccles, gouverneur et président du CA de la Fed Si toutes ces explications sont nouvelles pur vous, vous n’êtes pas seul. Beaucoup de gens s‘imaginent que si toutes les dettes étaient payées, la situation économique irait beaucoup mieux. C’est sûrement vrai au niveau individuel. Quand on a remboursé ses prêts on a davantage d’argent à dépenser. Mais il est faux de croire que s’il n’y avait plus de dette, il y aurait davantage d’argent.à dépenser. En fait c’est tout le contraire, sans dette, il n’y aurait pas d’argent du tout. Alors vous voyez, nous dépendons complètement du renouvellement continu du crédit bancaire. Pas de prêt, pas d’argent. C’est exactement ce qui s’est passé durant durant la grande dépression. La quantité d’argent a fondu radicalement quand la quantité des prêts a chuté ( 27 % de réduction 1929-1933) « C’est bouleversant. Nous dépendons complètemenet des banques commerciales. Quelqu’un doit emprunter chacun des dollars qui est en circulation, cash ou crédit. Si les banques créent amplement de l’argent synthétique, nous prospérons : sinon c’est la famine. Nous sommes absolument sans système monétaire permanent. Quand quelqu’un commence à voir l’image globale. L’absurdié tragique de notre situation désespérée est presque incroyable » Obert Hemphill Il faut bien souligner que les banquiers créent uniquement le montant du principal. Il ne créent pas l’argent qui sert à payer les intérêts. Alors d’ou vient cet argent ? Le seul endroit où les emprunteurs peuvent obtenir de l’argent pour payer les intérêts et l’ensemble des fonds de l’économie générale. Mais presque tous ces fonds ont été crées de la même façon, à partir de crédits bancaires. Donc partout il y a des emprunteurs qui se trouvent dans la même situation. Ils cherchent désespérement l’argent pour rembourser le principal et les intérêts dans une réserve globale d’argent qui ne contient que le principal. Il est tout à fait impossible pour tout le monde de payer le principal plus les intérêts car l’argent des intérêts n’existe pas. Une formule mathématique simple le montre. Le grand problème c’est que pour les emprunts à court terme comme les hypothèques et les emprunts gouvernementaux où les intérêts dépassent de loin le principal, les risques de saisie et don les dangers pour l’économie sont très grands à moins de créer beaucoup d’argent pour payer les intérêts. Pour que la société continue de fonctionner, le taux des saisies doit rester bas. De nouvelles dettes doivent être crée pour trouver l’argent qui servira à payer les dettes précédentes. Alors bien sûr la dette totale augmente et les intérêts aussi ce qui cause une escalade exponentielle de l’endettement. Seul le temps qui sépare la création de nouveau emprunts et le remboursement empêche le manque d’argent global de mettre le système en faillite. Mais pendant que le monstre du crédit bancaire grossit, le besoin de créer toujours plus d’argent pour le nourrir devient toujours plus urgent ; Pourquoi les taux d’intérêts sont ils si bas ?

Durant les 50 années qui ont suivi, les changeurs de monnaie ont plongé l’Angleterre dans une série de guerre onéreuses. Ils se sont accaparé un mile carré au coeur de Londres, connu maintenant sous le nom de City de Londres. Cette zone est désormais reconnue comme étant l’un des trois centres financiers dominant le monde. Des conflits avec les rois de Stuart ont conduit les changeurs de monnaie à s’entendre avec ceux de Hollande pour financer l’invasion de William d’Orange qui a renversé les Stuart en 1688 et a pris le trône d’Angleterre. A la fin du XIIème siècle, à cause des guerres contre la France et la Hollande, l’Angleterre était ruinée. Des officiels du gouvernements, paniqués, sont allés rencontrer des changeurs de monnaie pour leur supplier de leur prêter de l’argent afin qu’ils puissent poursuivre leurs objectifs politiques. Le prix était élevée : une banque sanctionnée par le gouvernement qui pouvait émettre de la monnaie à partir de rien.

La banque centrale d’Angleterre devenait la première banque privée du monde moderne. Comme n’importe quelle autre corporation privée, la banque d’Angleterre a vendue des actions pour commencer. Les investisseurs étaient supposé aligner 1,25 millions de livres sterling en pièces d’or pour acheter leur part dans la banque. Mais seulement 75000 livres ont été fournies.Malgré cela, la banque a prêté ses supposés fonds propres avec intérêt. En échange les banques privées allaient prêter aux politiciens anglais autant qu’ils le souhaitaient mais en échange ils devaient sécuriser la dette par une taxation sur le peuple anglais. Donc la légalisation de la banque d’Angleterre ne revient à rien d’autre qu’à de la contrefaçon légale de la devise nationale pour leur profit personnel. Malheureusement, aujourd’hui, presque toutes les nations de ce monde sont contrôlées par une banque centrale privée basée sur le modèle de la banque d’Angleterre. Le pouvoir de ces banques centrales est telle qu’elles prennent le contrôle total de l’économie des nations. Elle devient donc une ploutocratie, dirigée par les plus riches. Cela revient à remettre le contrôle de son armée entre les mains d’une mafia, même si certains gouvernements peuvent parfois s’apparenter à une mafia dans une certaine mesure. Oui il faut des banques centrales. Non, il ne faut pas qu’elles soient privées. L’arnaque des banques centrales n’est rien d’autres qu’une taxe cachée. La nation vend des obligations aux banques centrales pour payer des choses qu’elle n’a pas le souhait politique de payer en levant des taxes. Mais les obligations sont achetées avec de l’argent que les banques centrales fabriquent à partir de rien. Plus il y a d’argent en circulation, moins notre argent a de valeur. Le gouvernement se procure autant d’argent qu’il le souhaite et le peuple paie cela via l’inflation. Ce qui est drôle c’est que une personne sur mille peut le comprendre car c’est planqué derrière du baratin économique qui donne un semblant impression de sérieux alors qu’en réalité il n’en est rien. Avec la formation de la banque d’Angleterre, la nation allait rapidement être recouverte de monnaie. Des prêts énormes furent accordés pour toute sorte de coup fourrés . Les prix partout ont augmenté. Une compagnie avait proposée de drainer la mer noire pour y récupérée l’or que l’armée égyptienne avait perdue possiblement en poursuivant Moise En 1698 , la dette du gouvernement anglais est passée de 1,25 millions de livres sterling initiale à plus de 16 millions de livres sterling. Naturellement les taxes ont augmenté encore et encore pour payer tout ça. Sous l’emprise totale sur l’économie anglaise, le pays a commencée les montagnes russes, passant de booms en dépressions., précisément ce qu’une banque centrale prétend vouloir éviter. Deux choses intrinsèques dans les systèmes bancaires centralisés c’est d’abord l’implication dans les politiques monétaires avec pour objectif la stabilité monétaire. Depuis que la banque d’Angleterre a pris le contrôle, la livre sterling a rarement été stable. 50 ans après que la banque centrale d’Angleterre ait ouvert ses portes, un orfèvres nommé Amshel Moses Bauer a ouvert une boutique de pièces, une maison de comptabilité en 1743. Il a décidé de changer son nom en Rothschild. Il a rapidement appris que prêter de l’argent à des rois ou à des gouvernements était plus profitable que de prêter à des particuliers. Non seulement ces prêts étaient plus importants mais en plus de cela, ils étaient sécurisés par l’impôt sur la nation. Mayer Rothschild avait 5 garçons et il leur a apprit à créer de l’argent puis il les a envoyé dans 5 grandes capitales européennes pour ouvrir des branches du business bancaire de la famille. Ashmel Meyer est resté à Francfort pour y mimer sa banque. Salomon fut envoyé à Vienne, Nathan, le plus futé à Londres en 1798, 100 ans après la création de la banque d’Angleterre. Carl est parti à Rome et Jacob à Paris. En 1785, Mayer a déménagé toute sa famille dans une maison à 5 étages. Les rothschild et les schiff allaient jouer un rôle central dans l’histoire européenne et américaine. Les rothschild ont fait affaire avec des royautés européennes. Au 19ème siècle ils dominaient le système bancaire à williamshauf palace de l’homme le plus riche d’Allemagne Prince william hesse kassel Les rothschild aidaient william à spéculer avec les pièces précieuses.

YouTube

Vidéo YouTubeYouTube

Vidéo YouTubeYouTube

Vidéo YouTubeSYSTEME MONETAIRE ET ARGENT DETTE

Ici encore la vérité est simple, le document signé par l’emprunteur, le banquier n’a rien du tout à prêter. Est ce que vous vous êtes déjà demandé comment tout le monde, les gouvernements, les entreprises, les familles peuvent être endettés en même temps pour des sommes aussi colossales, Est ce que vous vous êtes demandés comment il peut y avoir autant d’argent à emprunter. Maintenant vous le savez, il n’y en a pas. Les banques ne prêtent pas l’argent, elle le crée, c’est de l’argent dette. Comme la dette est illimitée, la quantité d’argent crée est illimitée elle aussi. Mais l’inverse est crée également ( pas de dette, pas d’argent ). Vous n’êtes pas étonné qu’on vous pille de toutes vos ressources ? Toutes vos inventions ? Et toute notre productivité, nous soyons tous presque aussi lourdement endetté ? Aussi bien les gouvernements que les entreprises que les particuliers ? Ah si seulement les gens cessaient de se demander, comment est ce possible ? Comment se peut il que les gens qui produisent toute la richesse réelle soient endettés envers les gens qui ne font que prêter de l’argent.symbole de cette vraie richesse. Le plus étonnant c’est qu’une fois que nous réalisons que l’argent est en fait une dette, nous comprenons que sans dette, il n’y aurait pas d’argent. Voilà ce qu’est notre système monétaire S’il n’y avait pas de dette dans notre système monétaire, il n’y aurait aucun argent. Marriner S. Eccles, gouverneur et président du CA de la Fed Si toutes ces explications sont nouvelles pur vous, vous n’êtes pas seul. Beaucoup de gens s‘imaginent que si toutes les dettes étaient payées, la situation économique irait beaucoup mieux. C’est sûrement vrai au niveau individuel. Quand on a remboursé ses prêts on a davantage d’argent à dépenser. Mais il est faux de croire que s’il n’y avait plus de dette, il y aurait davantage d’argent.à dépenser. En fait c’est tout le contraire, sans dette, il n’y aurait pas d’argent du tout. Alors vous voyez, nous dépendons complètement du renouvellement continu du crédit bancaire. Pas de prêt, pas d’argent. C’est exactement ce qui s’est passé durant durant la grande dépression. La quantité d’argent a fondu radicalement quand la quantité des prêts a chuté ( 27 % de réduction 1929-1933) « C’est bouleversant. Nous dépendons complètemenet des banques commerciales. Quelqu’un doit emprunter chacun des dollars qui est en circulation, cash ou crédit. Si les banques créent amplement de l’argent synthétique, nous prospérons : sinon c’est la famine. Nous sommes absolument sans système monétaire permanent. Quand quelqu’un commence à voir l’image globale. L’absurdié tragique de notre situation désespérée est presque incroyable » Obert Hemphill Il faut bien souligner que les banquiers créent uniquement le montant du principal. Il ne créent pas l’argent qui sert à payer les intérêts. Alors d’ou vient cet argent ? Le seul endroit où les emprunteurs peuvent obtenir de l’argent pour payer les intérêts et l’ensemble des fonds de l’économie générale. Mais presque tous ces fonds ont été crées de la même façon, à partir de crédits bancaires. Donc partout il y a des emprunteurs qui se trouvent dans la même situation. Ils cherchent désespérement l’argent pour rembourser le principal et les intérêts dans une réserve globale d’argent qui ne contient que le principal. Il est tout à fait impossible pour tout le monde de payer le principal plus les intérêts car l’argent des intérêts n’existe pas. Une formule mathématique simple le montre. Le grand problème c’est que pour les emprunts à court terme comme les hypothèques et les emprunts gouvernementaux où les intérêts dépassent de loin le principal, les risques de saisie et don les dangers pour l’économie sont très grands à moins de créer beaucoup d’argent pour payer les intérêts. Pour que la société continue de fonctionner, le taux des saisies doit rester bas. De nouvelles dettes doivent être crée pour trouver l’argent qui servira à payer les dettes précédentes. Alors bien sûr la dette totale augmente et les intérêts aussi ce qui cause une escalade exponentielle de l’endettement. Seul le temps qui sépare la création de nouveau emprunts et le remboursement empêche le manque d’argent global de mettre le système en faillite. Mais pendant que le monstre du crédit bancaire grossit, le besoin de créer toujours plus d’argent pour le nourrir devient toujours plus urgent ; Pourquoi les taux d’intérêts sont ils si bas ?

Batman sera toujours là pour faire régner la justice sur les topics de onche.

il y a 2 ans

.

Pourquoi recevons nous des cartes de crédit que nous n’avons jamais demandé ? Pourquoi est ce que le gouvernement dépense plus vite que jamais. ? Est ce que ce ne serait pas pour éviter l’effondrement de tout le système monétaire ? On peut donc se demander : est ce que ça peut continuer infiniment. Est ce qu’un effondrement n’est pas inévitable ? « Une chose à comprendre à propos du système de réserves fractionnaires utilisée par les banques est que, comme dans les chaises musicales, aussi longtemps que la musique continue, il n’y a pas de perdant ». andrew gause, historien monétaire L’argent facilite la production et le commerce . Quand la quantité d’argent, l’argent perd progressivement de sa valeur, c’est l’inflation, à moins que le volume de production et de commerce dans le monde réel augmente proportionnellement pour compenser cette augmentation. Ajoutez à cela que quand on parle d’une croissance économique de 3 % par an par exemple, on pourrait croire que c’est un taux constant. Eh bien pas du tout. Les 3 % de cette année représentent plus de matériaux, plus de produits, plus de services que les 3 % de l’année précédentes car il s’agit de 3 % d’un nouveau total. Ce n’est donc pas une ligne plate, continue mais une courbe exponentielle de plus en plus raide. « Une des plus grades faiblesses de la race humaine, c’est son incompréhension de la fonction exponentielle. » Albert A Barlett, physicien. Vous avez envoyé Le véritable problème est qu’une croissance perpétuelle de l’ économie réelle exige une escalade perpétuelle de la consommation des ressources et de l’énergie, après après année. De plus en plus de choses doivent passer de l’état de ressource naturelle à celui d’ordure, année après année, juste pour éviter l’effondrement du système « Quiconque croit que la croissance exponentielle peut continuer sans fin dans un monde fini, est soit un fou soit un économiste » Kenneth Boulding, économiste La situation est grave, très grave, mais alors quoi faire ? Pour commencer, un concept radicalement différent de l’argent s’impose. Il peut y avoir des manques de ressources et de compétences mais pourquoi devrait il y avoir un manque d’argent ? Le temps est venu pour les gens de se poser quatre questions simples et de les poser à leurs gouvernements. Partout dans le monde, les gouvernements empruntent de l’argent avec intérêts aux banques privées. La dette gouvernementale est une composante majeure de la dette globale. Une énorme partie de nos taxes va au paiement de cette dette. Maintenant, nous savons que les banques créent l’argent qu’elles prêtent et que le gouvernement les autorise à le faire. Nous savons aussi que les gouvernements créent les devises par décret et qu’ils ont au moins les mêmes droits que les banques de créer leur propre argent Question 1 Pourquoi est ce que les gouvernements choisissent d’emprunter de l’argent aux banques privées, avec intérêt, alors qu’ils pourraient créer tout l’argent qu’il leur faut, sans intérêt ? Question 2 Pourquoi créer de l’argent à partir du processus de dette ? Pourquoi pas créer de l’argent qui circule en permanence et qui ne doit pas être sans cesse réemprunter pour exister ? Question 3 Comment un système monétaire, fondé sur l’accélération perpétuelle de la croissance peut il servir à construire une économie durable ? N’est il pas évident qu’une croissance perpétuelle est incompatible avec la durabilité Question 4 Pourquoi notre système actuel dépend il entièrement d’une croissance perpétuelle ? Que faut il changer pour créer une économie durable ? A une certaine époque, faire payer un intérêt quelconque sur un emprunt était qualifié d’usure et était passible de sanctions très sévères allant jusqu’à la peine de mort. Chaque grande religion interdisait l’usure. La plupart des arguments avancés contre l’usure étaient d’ordre moral. La seule facilité légitime de l’argent était de faciliter les échanges. De biens et de services réels. Toute tentative de gagner de l’argent avec de l’argent était considéré comme un mal ou même comme un vol mais comme les besoins de crédits commerciaux augmentaient, les arguments moraux ont fini par céder. On en est venu à dire que prêter de l’argent constituait un risque pour le prêteur, et qu’il était donc justifiée de faire des profits sur un prêt. Aujourd’hui ces nations semblent dépassées, faire de l’argent avec de l’argent est considéré comme un idéal à poursuivre. Pourquoi travailler si on peut faire travailler son argent pour soi. Ceci dit quand on parle d’avenir durable il est clair que faire payer des intérêts constitue un problème d’ordre moral et d’ordre pratique. Imaginez une société capable de durer des siècles car au lieu de piller ses ressources, elle consomme uniquement ce qu’il lui faut dans l’immédiat. On ne coupe pas plus d’arbre qu’il n’en pousse. Toute l’énergie est renouvelable., solaire, gravitationnelle ou géothermique, magnétique ou autre Cette société vit dans les limites de ses ressources non renouvelables, on réutilise et on recycle tout et la population n’augmente pas en nombre. Cette société ne pourrait jamais fonctionner avec un système monétaire qui dépend complètement d’une croissance en accélération perpétuelle. Une économie stable aurait besoin d’une quantité d’argent qui puisse rester stable. Imaginez que cette quantité d’argent stable est représenté par ce grand cercle. Imaginons aussi que le prêteur doit avoir de l’argent à prêter. Si des prêteurs à l’intérieur de ce cercle commencent à prêter de l’argent avec intérêt, leur part d’argent va s’agrandir. S’il continue à prêter toujours avec intérêt d’argent remboursé. Que l’argent nous vienne de l’homme, d’un décret gouvernemental ou ‘une dette, les prêteurs vont s’accaparer la totalité de l’argent et après toutes les saisies, toutes les faillites, ils seront propriétaires de tous les biens immobiliers. Pour régler ce problème il faudrait que les gains résultant des prêts avec intérêt soit distribué également parmi la population. Une taxation lourde des bénéfices bancaires pourrait être une solution. Mais alors quelles intérêts les banques auraient elles d’être en affaire ? Si nous pouvions un jour nous libérer de cette situation, nous pouvions imaginer les banques comme des services sans but lucratifs qui travailleraient au service de la société. Les banques verseraient des dividendes universelles au citoyens ou prêteraient carrément sans intérêt du tout . Je n’ai encore jamais personne qui par la logique et la raison, puisse justifier que son gouvernement fédéral emprunte son argent Je crois que le temps viendra où les gens demanderont que cela change. Je crois que le temps viendra dans ce pays où on sera blâmé vous et moi et tous les autres membres du congrès pour n’avoir rien fait et laissé subsister ce système idiot.

Membre du Congrès, Wright Patman. Si tous ces problèmes viennent de la nature fondamentale de ce système, inutile de bricoler le système, il faut le remplacer. Beaucoup de critiques réclament un retour à l’étalon or. Disons qu’il a fait ses preuves de fiabilité. Ils ignorent les arnaque qui peuvent être commises avec l’or. Limer els pièces, altérer le métal, le déprécier, accaparer, les marchés, bref, toutes les pratiques utilisées au temps de l’ancienne Rome qui ont contribué à sa chute. Certains préconisent un étalon argent car ce métal est plus abondant que l’or ce qui rend difficile le monopole du marché. Mais beaucoup de gens questionnent la pertinence de revenir aux métaux précieux. L’idée de porter de gros sacs plein de pièces n’enchante personnes. L’argent papier, l’argent numérique le plastique ou plus probablement l’argent biométrique seront le s moyens de change et il présentent ce potentiel de créer de l’argent dette en quantité illimitée. En définitive si l’or était à nouveau le seul étalon, tous les gens qui n’ont pas d’or se retrouveront d’abord sans argent. D’autres partisans des réformes monétaires ont conclu que l’avarice et la malhonnêteté sont les principaux problèmes et qu’il y a sans doute un meilleur moyen de créer un système monétaire équitable et honnête sans passer par l’argent ou l’or. Des esprits inventifs ont proposé une variété d’options. Beaucoup de système de troc privés créent de l’argent dette mais ils le font ouvertement sans intérêt. Vidéo 2 L’argent qui se trouve dans notre compte en banque n’est pas le notre Si nous avons un coffres, les titres et les objets sont bien à nous Déposer c’est poser ce qu’on porte ou placer quelque part or dans le compte bancaire c’est tout à fait trompeur. Un dépôt bancaire c’est un prêt consenti à la banque. Le solde de notre compte bancaire indique le montant d’argent que la banque nous doit. Il représente une promesse de paiement faite par la banque et non pas de l’argent liquide bien réel que nous aurions déposé. La différence est considérable. Quand on confie de l’argent au caissier ou à la caissière de la banque, notre argent devient celui de la banque qui peut en faire ce qu’elle veut. Donc tout l’argent déposé à la banque est l’argent de la banque. C’est pourquoi la banque nous paye des intérêts. On peut aller à la banque n’importe quand pour retirer l’argent en espèce. Les opérations du système bancaire concerne tout le monde. La plupart d’entre nous ignorent tout du fonctionnement de ce système. Il faut savoir que l’économie mondiale actuelle repose sur un système de crédit fournies par les banques. Quand ce système s’effondre, tout le monde en subit les conséquences à quelques exceptions près. Défauts de paiements, saisies, faillites, faillites bancaires, renflouement par le gouvernement. Les spécialistes ne nous révèlent quasiment jamais les causes profondes du mal. On ne nous dit pas que l’argent liquide représente de 1 à 5 % de l’argent en circulation et que le reste de l’argent en circulation a été crée en tant que principal de prêts bancaires pour lesquels la banque exige le remboursement du principal plus de intérêts.

Pourquoi recevons nous des cartes de crédit que nous n’avons jamais demandé ? Pourquoi est ce que le gouvernement dépense plus vite que jamais. ? Est ce que ce ne serait pas pour éviter l’effondrement de tout le système monétaire ? On peut donc se demander : est ce que ça peut continuer infiniment. Est ce qu’un effondrement n’est pas inévitable ? « Une chose à comprendre à propos du système de réserves fractionnaires utilisée par les banques est que, comme dans les chaises musicales, aussi longtemps que la musique continue, il n’y a pas de perdant ». andrew gause, historien monétaire L’argent facilite la production et le commerce . Quand la quantité d’argent, l’argent perd progressivement de sa valeur, c’est l’inflation, à moins que le volume de production et de commerce dans le monde réel augmente proportionnellement pour compenser cette augmentation. Ajoutez à cela que quand on parle d’une croissance économique de 3 % par an par exemple, on pourrait croire que c’est un taux constant. Eh bien pas du tout. Les 3 % de cette année représentent plus de matériaux, plus de produits, plus de services que les 3 % de l’année précédentes car il s’agit de 3 % d’un nouveau total. Ce n’est donc pas une ligne plate, continue mais une courbe exponentielle de plus en plus raide. « Une des plus grades faiblesses de la race humaine, c’est son incompréhension de la fonction exponentielle. » Albert A Barlett, physicien. Vous avez envoyé Le véritable problème est qu’une croissance perpétuelle de l’ économie réelle exige une escalade perpétuelle de la consommation des ressources et de l’énergie, après après année. De plus en plus de choses doivent passer de l’état de ressource naturelle à celui d’ordure, année après année, juste pour éviter l’effondrement du système « Quiconque croit que la croissance exponentielle peut continuer sans fin dans un monde fini, est soit un fou soit un économiste » Kenneth Boulding, économiste La situation est grave, très grave, mais alors quoi faire ? Pour commencer, un concept radicalement différent de l’argent s’impose. Il peut y avoir des manques de ressources et de compétences mais pourquoi devrait il y avoir un manque d’argent ? Le temps est venu pour les gens de se poser quatre questions simples et de les poser à leurs gouvernements. Partout dans le monde, les gouvernements empruntent de l’argent avec intérêts aux banques privées. La dette gouvernementale est une composante majeure de la dette globale. Une énorme partie de nos taxes va au paiement de cette dette. Maintenant, nous savons que les banques créent l’argent qu’elles prêtent et que le gouvernement les autorise à le faire. Nous savons aussi que les gouvernements créent les devises par décret et qu’ils ont au moins les mêmes droits que les banques de créer leur propre argent Question 1 Pourquoi est ce que les gouvernements choisissent d’emprunter de l’argent aux banques privées, avec intérêt, alors qu’ils pourraient créer tout l’argent qu’il leur faut, sans intérêt ? Question 2 Pourquoi créer de l’argent à partir du processus de dette ? Pourquoi pas créer de l’argent qui circule en permanence et qui ne doit pas être sans cesse réemprunter pour exister ? Question 3 Comment un système monétaire, fondé sur l’accélération perpétuelle de la croissance peut il servir à construire une économie durable ? N’est il pas évident qu’une croissance perpétuelle est incompatible avec la durabilité Question 4 Pourquoi notre système actuel dépend il entièrement d’une croissance perpétuelle ? Que faut il changer pour créer une économie durable ? A une certaine époque, faire payer un intérêt quelconque sur un emprunt était qualifié d’usure et était passible de sanctions très sévères allant jusqu’à la peine de mort. Chaque grande religion interdisait l’usure. La plupart des arguments avancés contre l’usure étaient d’ordre moral. La seule facilité légitime de l’argent était de faciliter les échanges. De biens et de services réels. Toute tentative de gagner de l’argent avec de l’argent était considéré comme un mal ou même comme un vol mais comme les besoins de crédits commerciaux augmentaient, les arguments moraux ont fini par céder. On en est venu à dire que prêter de l’argent constituait un risque pour le prêteur, et qu’il était donc justifiée de faire des profits sur un prêt. Aujourd’hui ces nations semblent dépassées, faire de l’argent avec de l’argent est considéré comme un idéal à poursuivre. Pourquoi travailler si on peut faire travailler son argent pour soi. Ceci dit quand on parle d’avenir durable il est clair que faire payer des intérêts constitue un problème d’ordre moral et d’ordre pratique. Imaginez une société capable de durer des siècles car au lieu de piller ses ressources, elle consomme uniquement ce qu’il lui faut dans l’immédiat. On ne coupe pas plus d’arbre qu’il n’en pousse. Toute l’énergie est renouvelable., solaire, gravitationnelle ou géothermique, magnétique ou autre Cette société vit dans les limites de ses ressources non renouvelables, on réutilise et on recycle tout et la population n’augmente pas en nombre. Cette société ne pourrait jamais fonctionner avec un système monétaire qui dépend complètement d’une croissance en accélération perpétuelle. Une économie stable aurait besoin d’une quantité d’argent qui puisse rester stable. Imaginez que cette quantité d’argent stable est représenté par ce grand cercle. Imaginons aussi que le prêteur doit avoir de l’argent à prêter. Si des prêteurs à l’intérieur de ce cercle commencent à prêter de l’argent avec intérêt, leur part d’argent va s’agrandir. S’il continue à prêter toujours avec intérêt d’argent remboursé. Que l’argent nous vienne de l’homme, d’un décret gouvernemental ou ‘une dette, les prêteurs vont s’accaparer la totalité de l’argent et après toutes les saisies, toutes les faillites, ils seront propriétaires de tous les biens immobiliers. Pour régler ce problème il faudrait que les gains résultant des prêts avec intérêt soit distribué également parmi la population. Une taxation lourde des bénéfices bancaires pourrait être une solution. Mais alors quelles intérêts les banques auraient elles d’être en affaire ? Si nous pouvions un jour nous libérer de cette situation, nous pouvions imaginer les banques comme des services sans but lucratifs qui travailleraient au service de la société. Les banques verseraient des dividendes universelles au citoyens ou prêteraient carrément sans intérêt du tout . Je n’ai encore jamais personne qui par la logique et la raison, puisse justifier que son gouvernement fédéral emprunte son argent Je crois que le temps viendra où les gens demanderont que cela change. Je crois que le temps viendra dans ce pays où on sera blâmé vous et moi et tous les autres membres du congrès pour n’avoir rien fait et laissé subsister ce système idiot.

Membre du Congrès, Wright Patman. Si tous ces problèmes viennent de la nature fondamentale de ce système, inutile de bricoler le système, il faut le remplacer. Beaucoup de critiques réclament un retour à l’étalon or. Disons qu’il a fait ses preuves de fiabilité. Ils ignorent les arnaque qui peuvent être commises avec l’or. Limer els pièces, altérer le métal, le déprécier, accaparer, les marchés, bref, toutes les pratiques utilisées au temps de l’ancienne Rome qui ont contribué à sa chute. Certains préconisent un étalon argent car ce métal est plus abondant que l’or ce qui rend difficile le monopole du marché. Mais beaucoup de gens questionnent la pertinence de revenir aux métaux précieux. L’idée de porter de gros sacs plein de pièces n’enchante personnes. L’argent papier, l’argent numérique le plastique ou plus probablement l’argent biométrique seront le s moyens de change et il présentent ce potentiel de créer de l’argent dette en quantité illimitée. En définitive si l’or était à nouveau le seul étalon, tous les gens qui n’ont pas d’or se retrouveront d’abord sans argent. D’autres partisans des réformes monétaires ont conclu que l’avarice et la malhonnêteté sont les principaux problèmes et qu’il y a sans doute un meilleur moyen de créer un système monétaire équitable et honnête sans passer par l’argent ou l’or. Des esprits inventifs ont proposé une variété d’options. Beaucoup de système de troc privés créent de l’argent dette mais ils le font ouvertement sans intérêt. Vidéo 2 L’argent qui se trouve dans notre compte en banque n’est pas le notre Si nous avons un coffres, les titres et les objets sont bien à nous Déposer c’est poser ce qu’on porte ou placer quelque part or dans le compte bancaire c’est tout à fait trompeur. Un dépôt bancaire c’est un prêt consenti à la banque. Le solde de notre compte bancaire indique le montant d’argent que la banque nous doit. Il représente une promesse de paiement faite par la banque et non pas de l’argent liquide bien réel que nous aurions déposé. La différence est considérable. Quand on confie de l’argent au caissier ou à la caissière de la banque, notre argent devient celui de la banque qui peut en faire ce qu’elle veut. Donc tout l’argent déposé à la banque est l’argent de la banque. C’est pourquoi la banque nous paye des intérêts. On peut aller à la banque n’importe quand pour retirer l’argent en espèce. Les opérations du système bancaire concerne tout le monde. La plupart d’entre nous ignorent tout du fonctionnement de ce système. Il faut savoir que l’économie mondiale actuelle repose sur un système de crédit fournies par les banques. Quand ce système s’effondre, tout le monde en subit les conséquences à quelques exceptions près. Défauts de paiements, saisies, faillites, faillites bancaires, renflouement par le gouvernement. Les spécialistes ne nous révèlent quasiment jamais les causes profondes du mal. On ne nous dit pas que l’argent liquide représente de 1 à 5 % de l’argent en circulation et que le reste de l’argent en circulation a été crée en tant que principal de prêts bancaires pour lesquels la banque exige le remboursement du principal plus de intérêts.

Batman sera toujours là pour faire régner la justice sur les topics de onche.

il y a 2 ans

En ligne

245

Sur ce sujet0