Parmi mes sources :

Parmi les livres intéressants :

- " Argent, dette et banque "

" La dette publique, une affaire rentable? "

YouTube

Vidéo YouTubeYouTube

Vidéo YouTubeYouTube

Vidéo YouTubeParmi les livres intéressants :

- " Argent, dette et banque "

" La dette publique, une affaire rentable? "

il y a 9 mois

Sponsorisé

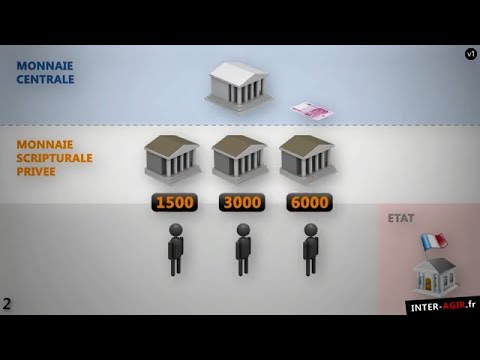

Connectez-vous pour masquer les pubsA l'époque des gilets jaunes, la principale revendication était le manque d'argent, le pouvoir d'achat. Il faut savoir que les pays ont une dette publique démentielle qui ne fait qu'augmenter d'année en année. Pourtant, même en comptant les inactifs, la productivité des citoyens a bien augmenté ces dernières décennies tandis que l'Etat n'a jamais perçu autant de taxes. Alors, tous ces états sont ils mal gérés? Suffirait il juste d'élire le bon politicien pour résoudre le problème? En réalité, le problème est plus profond. Et il n'est quasiment jamais abordé par les médias. Il faut pour cela analyser le système monétaire, et comment fonctionne la création monétaire. Personne ou presque se pose la question de la création monétaire. Ni dans les médias, ni dans les partis politiques, on n'explique les conséquences de la création monétaire sur nos vies, sur notre santé, notre société, notre environnement. Et surtout sur notre avenir. Certains répondent que c'est l'Etat. Mais la plupart répondront probablement que c'est la banque de France, qui est la banque des banques. La finance s'est joué avec de la monnaie qui existe déjà. Ce n'est pas créer de la monnaie. Il y en a même qui croient que c'est le travail qui crée de la monnaie. Sauf que le travail ne crée pas de la monnaie. La seule manière de créer de la monnaie en travaillant, c'est en travaillant à la mairie de Paris pour les pièces ou à l'imprimerie de la banque de France à la chamalière pour les billets. Donc le travail ne crée pas de la monnaie à moins qu'on ne travaille dans une banque, à moins qu'on ne soit banquier. Car il est là le secret de la monnaie. Le banquier a le pouvoir de créer toute la monnaie qu'il souhaite, en respectant quelques conditions. Mais il a ce pouvoir là. Les banques commerciales ont le pouvoir de créer la monnaie. C'est même elles qui créent la quasi totalité de la monnaie que nous utilisons tous les jours.

Notre banquier a donc le pouvoir de créer de la monnaie. Et le plus drôle c'est qu'il ne le sait même pas. Ils créent de la monnaie tous les jours sans le savoir. Il faut comprendre un principe simple de la comptabilité, le bilan comptable. Un bilan comptable est un tableau avec deux colonnes. Avec la colonne actif et la colonne passif. A l'actif de notre bilan on met tout ce que l'on possède. Si on a 100 euros dans notre portefeuille à l'actif de notre bilan. Si on possède une voiture côté à 10 000 euros, on peut inscrire 10 000 euros à l'actif du bilan comptable. Pour une maison, c'est la même chose. Si je vous dois 100 euros et que vous possédez ma reconnaissance de dette, vous mettez cette reconnaissance de dette, cette créance, à l'actif de votre bilan. Maintenant au passif de notre bilan, on met tout ce que l'on doit, à savoir nos dettes. Si vous me devez 100 euros, vous mettez 100 euros au passif de votre bilan. Si vous faites un crédit à la banque et que vous lui devez 100 euros, c'est pareil, vous mettez à votre passif 100 euros. Les banques aussi ont un bilan comptable. Supposons que j'ai un billet de 100 euros à l'actif de mon bilan. Quand on dépose 100 euros à la banque par exemple, le banquier ne va pas mettre son billet dans une réserve de billets. Non, il le met dans sa caisse à lui dans son coffre. Ce billet ne m'appartient plus, il appartient maintenant à la banque. Ce billet de 100 euros doit être effacé de l'actif de mon bilan. C'est maintenant la banque qui rajoute 100 euros à son actif. Mais le guichet ne fait pas que ça. Ensuite, il rajoute 100 euros sur mon compte. Quand je rajoute, il y a maintenant écrit 100. Mais qu'est ce que c'est 100? C'est la preuve que j'ai donné à la banque un billet de 100 euros et qu'elle devra me rendre ces euros quand je lui demanderais. C'est une dette que la banque a à mon égard. C'est une créance sur la banque.

Quand quelqu'un a une dette envers vous, vous mettez cette dette à l'actif de votre bilan et comme la banque a une dette de 100 euros envers moi, je remets 100 à mon actif, mon bilan redevient comme il était avant. On a vu aussi que quand on devait quelque chose à quelqu'un, lorsque vous avez une dette au passif de notre bilan, et comme la banque a une dette de 100 euros envers moi. Elle écrit 100 au passif de son bilan. Résultat, elle met plus 100 à son actif puisque je lui donne un billet de 100 euros, elle met moins 100 à son passif. Parce qu'en même temps, elle me doit 100 euros. Elle a une dette envers moi de 100 euros. Plus 100 moins 100 ça fait 0. Son bilan est donc parfaitement équilibré. C'est très important à comprendre. Nous n'avons pas des euros sur nos comptes en banque. Nous avons des unités de compte qui sont des dettes que les banques ont envers nous. Lorsqu'il y a écrit 1 000 euros sur notre compte, ce ne sont pas des euros. C'est la preuve que la banque nous doit 1 000 euros en vraie monnaie. C'est une dette de la banque envers nous. C'est ce qu'on appelle la monnaie secondaire ou la monnaie scripturale. Bien sûr, on peut vendre et acheter avec cette monnaie. Mais lorsqu'on paye nos course avec notre carte bleue, on ne transfère pas de la vraie monnaie, on transfère une dette. Quand on paye 100 euros avec notre carte bleue, on transfère 100 euros de dette qu'avait la banque envers nous vers la personne que vous payez. La banque n'a plus de dette envers nous mais envers la personne qui a reçue les 100 unités de compte sur son compte en banque. Résumons, il existe deux monnaies, les billets de banque et les unités de compte, la monnaie fiduciaire et la monnaie scripturale. Celui qui fabrique les billets de banque est le Banque de France, la banque centrale. C'est pour cela qu'on appelle cette monnaie, la monnaie centrale. Ou monnaie corporelle car on peut la toucher on monnaie fiduciaire qui veut dire, confiance.

Notre banquier a donc le pouvoir de créer de la monnaie. Et le plus drôle c'est qu'il ne le sait même pas. Ils créent de la monnaie tous les jours sans le savoir. Il faut comprendre un principe simple de la comptabilité, le bilan comptable. Un bilan comptable est un tableau avec deux colonnes. Avec la colonne actif et la colonne passif. A l'actif de notre bilan on met tout ce que l'on possède. Si on a 100 euros dans notre portefeuille à l'actif de notre bilan. Si on possède une voiture côté à 10 000 euros, on peut inscrire 10 000 euros à l'actif du bilan comptable. Pour une maison, c'est la même chose. Si je vous dois 100 euros et que vous possédez ma reconnaissance de dette, vous mettez cette reconnaissance de dette, cette créance, à l'actif de votre bilan. Maintenant au passif de notre bilan, on met tout ce que l'on doit, à savoir nos dettes. Si vous me devez 100 euros, vous mettez 100 euros au passif de votre bilan. Si vous faites un crédit à la banque et que vous lui devez 100 euros, c'est pareil, vous mettez à votre passif 100 euros. Les banques aussi ont un bilan comptable. Supposons que j'ai un billet de 100 euros à l'actif de mon bilan. Quand on dépose 100 euros à la banque par exemple, le banquier ne va pas mettre son billet dans une réserve de billets. Non, il le met dans sa caisse à lui dans son coffre. Ce billet ne m'appartient plus, il appartient maintenant à la banque. Ce billet de 100 euros doit être effacé de l'actif de mon bilan. C'est maintenant la banque qui rajoute 100 euros à son actif. Mais le guichet ne fait pas que ça. Ensuite, il rajoute 100 euros sur mon compte. Quand je rajoute, il y a maintenant écrit 100. Mais qu'est ce que c'est 100? C'est la preuve que j'ai donné à la banque un billet de 100 euros et qu'elle devra me rendre ces euros quand je lui demanderais. C'est une dette que la banque a à mon égard. C'est une créance sur la banque.

Quand quelqu'un a une dette envers vous, vous mettez cette dette à l'actif de votre bilan et comme la banque a une dette de 100 euros envers moi, je remets 100 à mon actif, mon bilan redevient comme il était avant. On a vu aussi que quand on devait quelque chose à quelqu'un, lorsque vous avez une dette au passif de notre bilan, et comme la banque a une dette de 100 euros envers moi. Elle écrit 100 au passif de son bilan. Résultat, elle met plus 100 à son actif puisque je lui donne un billet de 100 euros, elle met moins 100 à son passif. Parce qu'en même temps, elle me doit 100 euros. Elle a une dette envers moi de 100 euros. Plus 100 moins 100 ça fait 0. Son bilan est donc parfaitement équilibré. C'est très important à comprendre. Nous n'avons pas des euros sur nos comptes en banque. Nous avons des unités de compte qui sont des dettes que les banques ont envers nous. Lorsqu'il y a écrit 1 000 euros sur notre compte, ce ne sont pas des euros. C'est la preuve que la banque nous doit 1 000 euros en vraie monnaie. C'est une dette de la banque envers nous. C'est ce qu'on appelle la monnaie secondaire ou la monnaie scripturale. Bien sûr, on peut vendre et acheter avec cette monnaie. Mais lorsqu'on paye nos course avec notre carte bleue, on ne transfère pas de la vraie monnaie, on transfère une dette. Quand on paye 100 euros avec notre carte bleue, on transfère 100 euros de dette qu'avait la banque envers nous vers la personne que vous payez. La banque n'a plus de dette envers nous mais envers la personne qui a reçue les 100 unités de compte sur son compte en banque. Résumons, il existe deux monnaies, les billets de banque et les unités de compte, la monnaie fiduciaire et la monnaie scripturale. Celui qui fabrique les billets de banque est le Banque de France, la banque centrale. C'est pour cela qu'on appelle cette monnaie, la monnaie centrale. Ou monnaie corporelle car on peut la toucher on monnaie fiduciaire qui veut dire, confiance.

il y a 9 mois

Qui fabrique la monnaie scripturale? Les chiffres qui sont sur le compte en banque? C'est l'employé de la banque. C'est marqué lorsqu'il tape sur son clavier d'ordinateur. Jusque là rien de compliqué. Et ce sont les banques commerciales qui créent la monnaie pour ce qui est des chiffres se trouvant sur les comptes en banque. Sauf que la monnaie scripturale représente 95% de la monnaie. Mais comment est ce que les banquiers ont ils pue écrire autant de chiffres sur le compte avec si peu de vraie monnaie? A quel autre occasion un banquier peut il écrire des chiffres sur des comptes juste comme ça avec son clavier? La réponse à cette question se trouve dans la réponse à une autre question. Quand on fait un crédit dans une banque pour acheter une maison par exemple et que le banquier écrit sur votre compte 100 000 euros que vous lui avez demandé de vous prêter avant d'être sur votre compte. Ces 100 000 euros, c'est 100 000 unités de compte qui vont servir à vous acheter votre appartement ou votre maison, où étaient ils? D'où vient la monnaie que les banquiers nous prêtent lorsqu'ils nous accordent des crédits? De leurs fonds propres? De leurs autres déposants? D'autres banques? De la banque centrale? De l'Etat? Des marchés financiers? La réponse, c'est que cet argent ne vient de nul part. Ces 100 000 soit disant euros viennent de nul part. Le banquier écrit juste 100 000 sur son ordinateur. Et vous pouvez vous acheter votre maison ou appartement avec. En faisait cela, il a crée 100 000 euros à partir de rien. En économie, on appelle ça la création monétaire ex nihilo, qui veut dire à partir de rien. Les banques ne prêtent pas de la monnaie, elles créditent des comptes. Elles ne prêtent pas de la monnaie existante. Elles créent la monnaie lorsqu'elle crédite un compte. Elle l'a créé lorsqu'elle accorde un crédit.

Il suffit d'aller sur le site de la banque de France, de télécharger le petit fascicule qui s'appelle la monnaie. C'est écrit noir sur blanc. Disons que je souhaite emprunter 100 000 euros à la banque, je vais voir mon banquier et le crédit accepté, le banquier écrit 100 000 euros. 100 000 sur mon compte en banque. Je possède 100 000 euros en monnaie scripturale. J'écris 100 000 euros à l'actif de mon bilan. Il faut se rappeler que les chiffres inscrit sur mon compte en banque sont mis au passif du bilan de la banque. Il y a donc - 100 000 au bilan de la banque puisque c'est une dette que la banque a envers moi mais pour avoir 100 000 crédités sur mon compte, j'ai du signé un contrat de crédit. Ce contrat m'oblige à rembourser les 100 000 euros que j'ai reçu. J'ai donc moi aussi une dette envers ma banque, 200 000 euros. Et cette dette, je la met au passif de mon bilan. J'ai une dette envers la banque. La banque a une créance de 100 000 euros. Elle écrit à son actif 100 000 euros. Son bilan est équilibré. 100 000 euros qui n'existaient pas avant ont été crées comme ça juste en tapant des chiffres sur un clavier. Avec ces 100 000 je m'achète ma maison. Et tout le monde est content. Enfin normalement. Parce qu'on semble oublier les intérêts. En période de croissance tout va bien les taux d'intérêt sont haut. Disons 4,5%. Et que je fais mon crédit sur 25 ans. Je dois donc rembourser 100 000 euros d'intérêt à la banque pour avoir été crédité de 100 000. J'ai donc une dette de 200 000 euros. 100 000 principales plus 100 000 d'intérêt. J'ai donc 100 000 et à mon passif j'ai 200 000 et inversement la banque a 200 000 à son actif et 100 000 à son passif. Quand je vais rembourser les 100 000 euros de principale, la banque va les détruire. Puisque c'est de la dette, puisque c'est de la monnaie dette, quand j'ai fini de payer ma dette, il n'y a plus de dettes, il n'y a donc plus de monnaie. On parle donc de destruction monétaire.

La banque détruit donc la monnaie et empoche les intérêts. C'est comme ça qu'on gagne sa vie, en gagnant sa vie à partir de rien, et en empochant les intérêts. Ces 100 000 euros que le banquier fabriquait pour moi, vont me coûter au total 200 000 euros, il va falloir que je travaille toute ma vie pour rembourser un truc qui a pris 3 secondes pour un banquier à fabriquer. Combien d'entre vous ont un crédit et combien d'entre vous savez cela? Comprenez bien que plus de 95% de la monnaie, c'est ce que l'on appelle de la monnaie dette. C'est de la monnaie qu'il faut rembourser et qui nous coûte extrêmement cher. Le plus important à comprendre c'est que c'est de la monnaie qui à terme va être détruire. Donc seul les intérêts restent. Comment fait on pour rembourser les intérêts. Imaginons qu'il y a 0 - 0 dans l'économie, dans la masse monétaire. On emprunte 100 000 milliards aux banques avec intérêt. On doit rembourser 100 milliards plus par exemple 50 milliards d'intérêt. Comment fait on pour rembourser 150 milliards avec seulement 100 milliards? Certains vont dire que c'est possible parce que les banques achètent des choses avec les intérêts qu'elle perçoit et donc qu'elle réinjecte de la monnaie dans l'économie. Mais c'est en théorie seulement car dans la pratique, une petite partie seulement des intérêts revient dans l'économie. Dans les faits, on voit bien que nous sommes obligés de nous endetter en permanence et de façon exponentielle. On voit bien que la dette ne cesse d'augmenter. Encore une fois, la dette, c'est de la monnaie qui est crée par les banques à partir de rien. On est donc obligés de s'endetter encore et encore pour payer les intérêts des anciens crédits. Et c'est un cercle vicieux. Les politiques ne cessent de nous dire qu'il faut rembourser la dette mais savez vous ce qui se passerait si on remboursait toute la dette d'un seul coup?

Il n'y aurait plus un seul euro dans nos comptes en banque. Il n'y aurait plus un seul euro dans la masse monétaire. La monnaie, c'est de la dette, si on rembourse la dette, c'est aussi simple que ça. Car il faut bien comprendre que ce système de crédit ne s'applique pas uniquement aux particuliers et aux entreprises. Il s'applique aussi aux collectivités, aux municipalités, aux régions, et bien sûr à l'Etat. La dette publique vient de là. Quand on augmente nos taxes, nos impôts et qu'on baisse les budgets, les dotations, qu'on ferme des écoles, des lits d'hôpitaux, des hôpitaux, des gendarmeries, des bureaux de poste,qu'on privatise des services publics, des autoroutes, le gouvernement le justifie par la dette pour mieux nous culpabiliser. On nous dit qu'on a vécu au dessus de nos moyens, que c'est de notre faute, qu'on ne travaille pas assez. Mais tout cela est faux. La dette vient du fait qu'une poignée de banquiers ait volé le pouvoir de créer la monnaie dont nous avons besoin pour vivre. Ils s'enrichissent à nous créditant cette monnaie qu'ils créent à partir de rien. On parle de privatisations mais on ne parle jamais de privatisation de la monnaie. Or, cette privatisation nous coûte des milliards chaque année. Tous les ans, l'état paye pour ce qu'on appelle le service de la dette, comme si c'était un service rendu. C'est à dire le principal plus les intérêts que l'on doit à nos créanciers. Cette somme, le service de la dette correspond à la totalité de l'impôt sur le revenu que l'état perçoit chaque année plus la quasi totalité de la TVA. Quand vous payez vos impôts et vos taxes, ce n'est pas pour les services publics, c'est pour la dette. Car nous sommes tous esclaves de la Banque avec un grand B. On passe notre temps à nous battre pour une monnaie qui nous coûte extrêmement cher. On passe notre vie au travail, dans les embouteillages, à payer des taxes pour payer cette monnaie, cette dette que l'on loue à des banquiers privés.

Il existe bien des solution dont certaines sont déjà en application comme par exemple la monnaie libre. Durant l'été 2019, les suisses ont bien failli réussir une révolution en réformant le système bancaire, leur système bancaire avec ce qu'on appelle l'initiative monnaie pleine, qui s'inspire d'une théorie qui prône le 100% dans les centrales, c'est à dire qui interdit aux banques commerciales de créer de la monnaie. Il y a son équivalent en France avec le mouvement monnaie juste. Or personne n'en a entendu parlé.

Il suffit d'aller sur le site de la banque de France, de télécharger le petit fascicule qui s'appelle la monnaie. C'est écrit noir sur blanc. Disons que je souhaite emprunter 100 000 euros à la banque, je vais voir mon banquier et le crédit accepté, le banquier écrit 100 000 euros. 100 000 sur mon compte en banque. Je possède 100 000 euros en monnaie scripturale. J'écris 100 000 euros à l'actif de mon bilan. Il faut se rappeler que les chiffres inscrit sur mon compte en banque sont mis au passif du bilan de la banque. Il y a donc - 100 000 au bilan de la banque puisque c'est une dette que la banque a envers moi mais pour avoir 100 000 crédités sur mon compte, j'ai du signé un contrat de crédit. Ce contrat m'oblige à rembourser les 100 000 euros que j'ai reçu. J'ai donc moi aussi une dette envers ma banque, 200 000 euros. Et cette dette, je la met au passif de mon bilan. J'ai une dette envers la banque. La banque a une créance de 100 000 euros. Elle écrit à son actif 100 000 euros. Son bilan est équilibré. 100 000 euros qui n'existaient pas avant ont été crées comme ça juste en tapant des chiffres sur un clavier. Avec ces 100 000 je m'achète ma maison. Et tout le monde est content. Enfin normalement. Parce qu'on semble oublier les intérêts. En période de croissance tout va bien les taux d'intérêt sont haut. Disons 4,5%. Et que je fais mon crédit sur 25 ans. Je dois donc rembourser 100 000 euros d'intérêt à la banque pour avoir été crédité de 100 000. J'ai donc une dette de 200 000 euros. 100 000 principales plus 100 000 d'intérêt. J'ai donc 100 000 et à mon passif j'ai 200 000 et inversement la banque a 200 000 à son actif et 100 000 à son passif. Quand je vais rembourser les 100 000 euros de principale, la banque va les détruire. Puisque c'est de la dette, puisque c'est de la monnaie dette, quand j'ai fini de payer ma dette, il n'y a plus de dettes, il n'y a donc plus de monnaie. On parle donc de destruction monétaire.

La banque détruit donc la monnaie et empoche les intérêts. C'est comme ça qu'on gagne sa vie, en gagnant sa vie à partir de rien, et en empochant les intérêts. Ces 100 000 euros que le banquier fabriquait pour moi, vont me coûter au total 200 000 euros, il va falloir que je travaille toute ma vie pour rembourser un truc qui a pris 3 secondes pour un banquier à fabriquer. Combien d'entre vous ont un crédit et combien d'entre vous savez cela? Comprenez bien que plus de 95% de la monnaie, c'est ce que l'on appelle de la monnaie dette. C'est de la monnaie qu'il faut rembourser et qui nous coûte extrêmement cher. Le plus important à comprendre c'est que c'est de la monnaie qui à terme va être détruire. Donc seul les intérêts restent. Comment fait on pour rembourser les intérêts. Imaginons qu'il y a 0 - 0 dans l'économie, dans la masse monétaire. On emprunte 100 000 milliards aux banques avec intérêt. On doit rembourser 100 milliards plus par exemple 50 milliards d'intérêt. Comment fait on pour rembourser 150 milliards avec seulement 100 milliards? Certains vont dire que c'est possible parce que les banques achètent des choses avec les intérêts qu'elle perçoit et donc qu'elle réinjecte de la monnaie dans l'économie. Mais c'est en théorie seulement car dans la pratique, une petite partie seulement des intérêts revient dans l'économie. Dans les faits, on voit bien que nous sommes obligés de nous endetter en permanence et de façon exponentielle. On voit bien que la dette ne cesse d'augmenter. Encore une fois, la dette, c'est de la monnaie qui est crée par les banques à partir de rien. On est donc obligés de s'endetter encore et encore pour payer les intérêts des anciens crédits. Et c'est un cercle vicieux. Les politiques ne cessent de nous dire qu'il faut rembourser la dette mais savez vous ce qui se passerait si on remboursait toute la dette d'un seul coup?

Il n'y aurait plus un seul euro dans nos comptes en banque. Il n'y aurait plus un seul euro dans la masse monétaire. La monnaie, c'est de la dette, si on rembourse la dette, c'est aussi simple que ça. Car il faut bien comprendre que ce système de crédit ne s'applique pas uniquement aux particuliers et aux entreprises. Il s'applique aussi aux collectivités, aux municipalités, aux régions, et bien sûr à l'Etat. La dette publique vient de là. Quand on augmente nos taxes, nos impôts et qu'on baisse les budgets, les dotations, qu'on ferme des écoles, des lits d'hôpitaux, des hôpitaux, des gendarmeries, des bureaux de poste,qu'on privatise des services publics, des autoroutes, le gouvernement le justifie par la dette pour mieux nous culpabiliser. On nous dit qu'on a vécu au dessus de nos moyens, que c'est de notre faute, qu'on ne travaille pas assez. Mais tout cela est faux. La dette vient du fait qu'une poignée de banquiers ait volé le pouvoir de créer la monnaie dont nous avons besoin pour vivre. Ils s'enrichissent à nous créditant cette monnaie qu'ils créent à partir de rien. On parle de privatisations mais on ne parle jamais de privatisation de la monnaie. Or, cette privatisation nous coûte des milliards chaque année. Tous les ans, l'état paye pour ce qu'on appelle le service de la dette, comme si c'était un service rendu. C'est à dire le principal plus les intérêts que l'on doit à nos créanciers. Cette somme, le service de la dette correspond à la totalité de l'impôt sur le revenu que l'état perçoit chaque année plus la quasi totalité de la TVA. Quand vous payez vos impôts et vos taxes, ce n'est pas pour les services publics, c'est pour la dette. Car nous sommes tous esclaves de la Banque avec un grand B. On passe notre temps à nous battre pour une monnaie qui nous coûte extrêmement cher. On passe notre vie au travail, dans les embouteillages, à payer des taxes pour payer cette monnaie, cette dette que l'on loue à des banquiers privés.

Il existe bien des solution dont certaines sont déjà en application comme par exemple la monnaie libre. Durant l'été 2019, les suisses ont bien failli réussir une révolution en réformant le système bancaire, leur système bancaire avec ce qu'on appelle l'initiative monnaie pleine, qui s'inspire d'une théorie qui prône le 100% dans les centrales, c'est à dire qui interdit aux banques commerciales de créer de la monnaie. Il y a son équivalent en France avec le mouvement monnaie juste. Or personne n'en a entendu parlé.

il y a 9 mois

Qu'est ce que l'argent? La théorie de l'argent n'a jamais inspiré de film à grand succès. Rien d'étonnant non plus qu'il ne soit presque jamais mentionné dans nos écoles. D'où vient l'argent? La question évoque généralement l'image de la fabrication des billets. On croit à tort que le gouvernement crée la monnaie. Ces papiers qui font office de monnaie sont crée par une agence fédérale, la monnaie. La plus grosse quantité d'argent en circulation n'est pas fabriqué par la monnaie. Tous les jours, des montants colossaux d'argent sont crées par des entreprises privées. Ce sont les banques. On croit souvent que les banques prêtent l'argent que les déposants. Alors que non. Elles créent de l'argent qu'ils prêtent, pas à partir non pas de leurs bénéfices ou de l'argent des autres. Mais à partir de rien. Ou plutôt, à partir de la promesse de remboursement faite par les emprunteurs. La signature de l'emprunt l'engage à payer la somme empruntée plus des intérêts. Sinon il perd la maison, la voiture ou tout autre bien qu'il a acheté. C'est une très lourde obligation pour l'emprunteur. En contrepartie, la banque crée le prix, par un tour de passe passe, elle l'inscrit au compte de l'emprunteur. Au fil de l'histoire, l'argent a pris bien des formes. Il fallait que l'argent soit portable. Et qu'un grand nombre de personnes soient confiants de pouvoir l'échanger contre des choses de valeur bien réelles comme des vêtements ou une maison par exemple. L'argent a pris la forme de fèves de cacao, de coquillages, de pierres, et même de plumes. L'or et l'argent étaient des métaux attrayants, faciles à travailler. Certaines cultures sont devenues expertes dans ce travail. En frappant les pièces de monnaie avec des unités standards dont le poids et la pureté étaient certifiés, les orfèvres ont facilité le commerce. Très vite, pour protéger tout cet or, l'orfèvre a eu besoin d'une chambre forte.

Les villageois venaient frapper à sa porte et voulaient louaient un peu de place dans cette chambre forte pour garder leur or ainsi que leurs objets de valeur bien en sécurité. L'orfèvre a fini par louer tout l'espace dans sa chambre forte. L'allocation de cet espace lui a apporté un petit bénéfice. Les années ont passé et l'orfèvre a constaté quelque chose de très important. Les déposants venaient rarement chercher leurs pièces de monnaie. Et ils ne venaient jamais en même temps. Il faut dire que les reçus par l'orfèvre étaient utilisés sur le marché comme s'ils étaient véritablement l'or qu'ils représentaient. Cet argent en papier était plus pratique que les lourdes pièces. Les montants pouvaient simplement être écrits au lieu d'être comptés. Entre temps l'orfèvre s'est engagé dans une autre affaire. Il s'est mis à prêter de l'or en moyennant des intérêts. Comme les reçus devenaient plus accepté en titre de paiement, les emprunteurs ont demandé leur emprunt sous cette forme papier. Et comme l'industrie et le commerce connaissaient une grande expansion, de plus en plus de gens se sont mis à demander des prêts chez l'orfèvre. L'orfèvre a donc eu une idée. Puisque les déposants venaient rarement chercher leurs pièces d'or, il pensait qu'il pouvait faire des prêts couverts par l'or de ses déposants. Aussi longtemps que les emprunts seraient remboursés, les déposants n'en sauraient rien. Et l'orfèvre maintenant plus banquier qu'artisan, ferait de gros bénéfices. Pendant des années, l'orfèvre a tiré de bons revenus des intérêts de ses clients. Il devenait de plus en plus riche et commençait à étaler ses richesses. Les gens ont alors soupçonné l'orfèvre de dépenser l'argent de ses déposants. Ils menaçaient alors l'orfèvre de retirer leur or si celui ci ne s'expliquait pas sur sa richesse soudaine et grandissante. Contrairement à ce qu'on pouvait croire, la situation n'a pas tourné au désastre pour l'orfèvre.

Malgré sa duplicité, il a pu montré que les déposants n'avaient rien perdu. L'or était toujours en sécurité dans la chambre forte. Au lieu de reprendre leur or, les déposants ont demandé à l'orfèvre devenu un banquier, de leur verser une partie des intérêts. C'est ainsi que les banques sont nés. Les banquiers faisaient un taux d'intérêt bas sur les dépôts et payaient un dépôt d'intérêt plus élevé sur les prêts. La différence couvrait les frais de fonctionnement et les bénéfices. La logique du système était simple comme bonjour. Et semblait être la solution raisonnable pour satisfaire la demande de crédits. Mais les banques ne fonctionnent plus du tout comme ça. L'orfèvre banquier n'était pas satisfait du revenu qui restait après le partage du bénéfice avec ses déposants. La demande de crédit augmentait rapidement. Mais ses prêts étaient limités par le montant d'or dans la chambre forte. Alors une idée encore plus géniale lui est venu à l'esprit. Puisqu'il était le seul à savoir combien d'or il y avait dans la chambre forte, il pourrait prêter des chèques garantis par de l'or qui n'existait même pas.

Aussi longtemps que les déposants ne viendraient pas tous en même temps réclamer leur or, personne ne le saurait. Ce nouvel arrangement fonctionnait à merveille et le banquier devenait immensément riche. Avec des intérêts payés sur de l'or inexistant. L'idée que le banquier pouvait créer de l'argent à partir de rien était trop outrageuse. Personne n'a rien soupçonné. Mais le pouvoir d'inventer de l'argent est monté à la tête des banquiers. Bientôt l'opulence du banquier et l'importance des prêts ont déclenché de nouveaux soupçons. Certains emprunteurs ont demandé de l'or véritable plutôt que des chèques. Et les rumeurs ont monté. Plusieurs déposants fortunés sont venus réclamés leur or. La fin du jeu était proche. Une foule de gens se rassemblait devant les portes closes de la banque. Hélas, le banquier n'avait pas assez d'or pour couvrir tout l'argent papier qu'il avait émis. Pour la première fois, il y avait une ruée sur la banque. C'est un phénomène qui épouvante tous les banquiers. Ce phénomène de retraits massifs a ruiné des banques individuels. Il a endommagé la confiance du public envers les banquiers. Il aurait été simple alors d'interdire cette pratique de créer de l'argent à partir de 0. Mais les immenses crédits offerts par les banquiers étaient devenus essentiels à l'expansion du commerce européen. La pratique a donc été légalisée et réglementée. Les banquiers ont accepté de respecter des limites sur les montants d'argent fictifs qu'ils pouvaient prêter. Mais ces montants fictifs restaient bien supérieurs à la valeur réelle de l'or déposés dans la chambre forte. Bien souvent, le taux était de 9 dollars fictifs pour 1 dollar en or. Des inspections surprises permettaient de faire respecter ces réglementations. Un arrangement a été pris également. En cas de ruée, les banques centrales soutiendraient les banques locales en leur prêtant de l'or. La bulle du crédit, crée par les banquiers, ne pouvaient pas crever. Et le système ne pouvait pas s'effondrer.

Sauf s'il u avait beaucoup de ruées sur les banques en même temps.

Petit à petit, le système de réserves fractionnaires, soutenus par une banque centrale, est devenu le système monétaire dominant dans le monde. Et la fraction d'or qui garantissait l''argent crée par le processus de la dette, est progressivement arrivé à 0. La nature même de l'argent a changé. Autrefois, un dollar en papier était en fait un reçu, avec lequel on pouvait réclamé un point fixe d'or ou d'argent. Actuellement, un dollar papier ou un dollar numérique peut uniquement être échangé pour un autre dollar papier ou un autre dollar numérique. Autrefois, le crédit crée par une banqué privée, existait sous forme de billets de banques privées. Les gens avaient le droit de refuser ces billets, tout comme ils peuvent un chèque personnel aujourd'hui. A présent, le crédit crée par une banque privée est également convertible en devise fiduciaire émise par le gouvernement, comme les dollars, les livres sterling ou les euros. Les devises fiduciaires sont des devises crées par un décret gouvernemental. Des lois en font la monnaie que les citoyens doivent accepter pour paiement. Alors une question subsiste. Si les banques et les gouvernements peuvent tout simplement créer de l'argent, combien y a t-il d'argent dans le monde. Autrefois, les montants total d'argent était limités par les quantités physiques des éléments utilisés comme garantis. Par exemple, pour créer plus d'argent basé sur l'or, il fallait trouver davantage d'or. A présent, on crée vraiment l'argent à partir de dettes. Chaque fois que quelqu'un fait un emprunt à une banque, de l'argent est crée. Le montant total d'argent qu'il est possible de créer n'a qu'une seule limite réelle, à savoir le montant totale de la dette. Les gouvernements placent une limite légale sur la création d'argent fictif en imposant des règles sur les obligations de réserves fractionnelles. Mais ces obligations sont fondamentalement arbitraires. Elle varie d'un pays à un autre, d'une époque à une autre.

Les villageois venaient frapper à sa porte et voulaient louaient un peu de place dans cette chambre forte pour garder leur or ainsi que leurs objets de valeur bien en sécurité. L'orfèvre a fini par louer tout l'espace dans sa chambre forte. L'allocation de cet espace lui a apporté un petit bénéfice. Les années ont passé et l'orfèvre a constaté quelque chose de très important. Les déposants venaient rarement chercher leurs pièces de monnaie. Et ils ne venaient jamais en même temps. Il faut dire que les reçus par l'orfèvre étaient utilisés sur le marché comme s'ils étaient véritablement l'or qu'ils représentaient. Cet argent en papier était plus pratique que les lourdes pièces. Les montants pouvaient simplement être écrits au lieu d'être comptés. Entre temps l'orfèvre s'est engagé dans une autre affaire. Il s'est mis à prêter de l'or en moyennant des intérêts. Comme les reçus devenaient plus accepté en titre de paiement, les emprunteurs ont demandé leur emprunt sous cette forme papier. Et comme l'industrie et le commerce connaissaient une grande expansion, de plus en plus de gens se sont mis à demander des prêts chez l'orfèvre. L'orfèvre a donc eu une idée. Puisque les déposants venaient rarement chercher leurs pièces d'or, il pensait qu'il pouvait faire des prêts couverts par l'or de ses déposants. Aussi longtemps que les emprunts seraient remboursés, les déposants n'en sauraient rien. Et l'orfèvre maintenant plus banquier qu'artisan, ferait de gros bénéfices. Pendant des années, l'orfèvre a tiré de bons revenus des intérêts de ses clients. Il devenait de plus en plus riche et commençait à étaler ses richesses. Les gens ont alors soupçonné l'orfèvre de dépenser l'argent de ses déposants. Ils menaçaient alors l'orfèvre de retirer leur or si celui ci ne s'expliquait pas sur sa richesse soudaine et grandissante. Contrairement à ce qu'on pouvait croire, la situation n'a pas tourné au désastre pour l'orfèvre.

Malgré sa duplicité, il a pu montré que les déposants n'avaient rien perdu. L'or était toujours en sécurité dans la chambre forte. Au lieu de reprendre leur or, les déposants ont demandé à l'orfèvre devenu un banquier, de leur verser une partie des intérêts. C'est ainsi que les banques sont nés. Les banquiers faisaient un taux d'intérêt bas sur les dépôts et payaient un dépôt d'intérêt plus élevé sur les prêts. La différence couvrait les frais de fonctionnement et les bénéfices. La logique du système était simple comme bonjour. Et semblait être la solution raisonnable pour satisfaire la demande de crédits. Mais les banques ne fonctionnent plus du tout comme ça. L'orfèvre banquier n'était pas satisfait du revenu qui restait après le partage du bénéfice avec ses déposants. La demande de crédit augmentait rapidement. Mais ses prêts étaient limités par le montant d'or dans la chambre forte. Alors une idée encore plus géniale lui est venu à l'esprit. Puisqu'il était le seul à savoir combien d'or il y avait dans la chambre forte, il pourrait prêter des chèques garantis par de l'or qui n'existait même pas.

Aussi longtemps que les déposants ne viendraient pas tous en même temps réclamer leur or, personne ne le saurait. Ce nouvel arrangement fonctionnait à merveille et le banquier devenait immensément riche. Avec des intérêts payés sur de l'or inexistant. L'idée que le banquier pouvait créer de l'argent à partir de rien était trop outrageuse. Personne n'a rien soupçonné. Mais le pouvoir d'inventer de l'argent est monté à la tête des banquiers. Bientôt l'opulence du banquier et l'importance des prêts ont déclenché de nouveaux soupçons. Certains emprunteurs ont demandé de l'or véritable plutôt que des chèques. Et les rumeurs ont monté. Plusieurs déposants fortunés sont venus réclamés leur or. La fin du jeu était proche. Une foule de gens se rassemblait devant les portes closes de la banque. Hélas, le banquier n'avait pas assez d'or pour couvrir tout l'argent papier qu'il avait émis. Pour la première fois, il y avait une ruée sur la banque. C'est un phénomène qui épouvante tous les banquiers. Ce phénomène de retraits massifs a ruiné des banques individuels. Il a endommagé la confiance du public envers les banquiers. Il aurait été simple alors d'interdire cette pratique de créer de l'argent à partir de 0. Mais les immenses crédits offerts par les banquiers étaient devenus essentiels à l'expansion du commerce européen. La pratique a donc été légalisée et réglementée. Les banquiers ont accepté de respecter des limites sur les montants d'argent fictifs qu'ils pouvaient prêter. Mais ces montants fictifs restaient bien supérieurs à la valeur réelle de l'or déposés dans la chambre forte. Bien souvent, le taux était de 9 dollars fictifs pour 1 dollar en or. Des inspections surprises permettaient de faire respecter ces réglementations. Un arrangement a été pris également. En cas de ruée, les banques centrales soutiendraient les banques locales en leur prêtant de l'or. La bulle du crédit, crée par les banquiers, ne pouvaient pas crever. Et le système ne pouvait pas s'effondrer.

Sauf s'il u avait beaucoup de ruées sur les banques en même temps.

Petit à petit, le système de réserves fractionnaires, soutenus par une banque centrale, est devenu le système monétaire dominant dans le monde. Et la fraction d'or qui garantissait l''argent crée par le processus de la dette, est progressivement arrivé à 0. La nature même de l'argent a changé. Autrefois, un dollar en papier était en fait un reçu, avec lequel on pouvait réclamé un point fixe d'or ou d'argent. Actuellement, un dollar papier ou un dollar numérique peut uniquement être échangé pour un autre dollar papier ou un autre dollar numérique. Autrefois, le crédit crée par une banqué privée, existait sous forme de billets de banques privées. Les gens avaient le droit de refuser ces billets, tout comme ils peuvent un chèque personnel aujourd'hui. A présent, le crédit crée par une banque privée est également convertible en devise fiduciaire émise par le gouvernement, comme les dollars, les livres sterling ou les euros. Les devises fiduciaires sont des devises crées par un décret gouvernemental. Des lois en font la monnaie que les citoyens doivent accepter pour paiement. Alors une question subsiste. Si les banques et les gouvernements peuvent tout simplement créer de l'argent, combien y a t-il d'argent dans le monde. Autrefois, les montants total d'argent était limités par les quantités physiques des éléments utilisés comme garantis. Par exemple, pour créer plus d'argent basé sur l'or, il fallait trouver davantage d'or. A présent, on crée vraiment l'argent à partir de dettes. Chaque fois que quelqu'un fait un emprunt à une banque, de l'argent est crée. Le montant total d'argent qu'il est possible de créer n'a qu'une seule limite réelle, à savoir le montant totale de la dette. Les gouvernements placent une limite légale sur la création d'argent fictif en imposant des règles sur les obligations de réserves fractionnelles. Mais ces obligations sont fondamentalement arbitraires. Elle varie d'un pays à un autre, d'une époque à une autre.

il y a 9 mois

Aujourd'hui, les ratios de réserve minimale ne s'appliquent plus du tout au rapport entre argent nouvellement crée et or en dépôt. Elle s'applique uniquement au rapport entre argent nouvelle créé et argent existant. Aujourd'hui, les réserves d'une banque sont faites de deux choses. D'abord, les réserves bien réelles qu'elle a déposé à la banque centrale et le montant total de son argent dette. Imaginons qu'une nouvelle banque vient de démarrer et n'a pas encore de déposants. Mais ses investisseurs ont déjà fait des dépôts de réserve de 1112,12 dollars cash. Le ratio de réserve est de 9 pour 1. D'abord, la banque accueille son premier client. Supposons que le client en question ait besoin de 10 000 dollars pour une voiture d'occasion. Le ratio de 9 contre 1 ainsi que la réserve initialement déposée autorise la banque à créer comme par magie 9 fois ce montant. Ces 10 000 dollars n'existent nul part réellement. C'est de l'argent nouveau qui est versé au compte de l'emprunteur en tant que crédit. C'est de l'argent dette. L'emprunteur peut faire un chèque pour payer sa voiture. La vendeuse de la voiture dépose les 10 000 dollars d'argent nouveau à sa banque. Contrairement à l'argent déposé à la banque centrale, cet argent nouveau ne peut pas être multiplié par le ratio de réserve. Il doit être divisé. Avec le même ratio de 9 pour 1, il est possible de créer un nouveau prêt de 9000 dollars à partir d'un dépôt de 10 000 dollars. Ensuite, si ces 9 000 dollars sont déposés par une troisième personne, à la même banque ou à une autre banque, ils permettent légalement un troisième crédit bancaire. Cette fois, pour 8 100 dollars. Comme les poupées russes qui s'emboîtent et deviennent toujours plus petites, chaque nouveau dépôt peut mener à un prêt toujours plus petit et cette série décroissante est infinie. Par contre, si l'argent fictif crée par l'emprunt n'est déposé à la banque, le processus s'arrête.

C'est la partie imprévisible du mécanisme de création de l'argent. Et le plus probable c'est de nouvels argents soient déposés à la banque et que le processus se répétera bien des fois. Et que presque 100 000 dollars d'argent nouveau sera créé. Tout cet argent est créé à partir du processus de dette uniquement et tout ce processus est légalement autorisé par le petit dépôt de réserve initial de 1112,12 dollars qui demeure intouché à la banque centrale. Autre facteur important. Avec ce système ingénieux, le registre de chacune des banques doit montrer que la banque a 10% de plus en intérêt qu'en prêt. C'est donc un incitatif très fort de solliciter à des dépôts afin de pouvoir prêter davantage. Tout ceci créer l'idée fausse que l'argent vient des dépôts. A moins que chaque prêt successif ne soit déposé à la même banque, aucune banque ne peut prétendre avoir multiplié sa réserve par plus de 90 fois uniquement par des prêts bancaires. Il faut bien comprendre que le système bancaire est un circuit fermé. Un crédit créé par une banque devient un dépôt dans une autre banque, et vice versa. En fin de compte, l'effet est le même que si tout cela se passait dans une seule et même banque. En bref, la réserve initiale de 1112,12 dollars à la banque centrale, permet de récolter des intérêts sur des sommes allant jusqu'à 100 000 dollars que la banque n'a jamais eue. En quelques décennies, à cause du lobbying féroce des banques, les obligations de réserves ont quasiment disparus pour plusieurs raisons. Et les ratio actuels de réserve peuvent être bien plus élevés que 9 pour 1. Pour certains types de comptes, 20 pour 1 et même 30 pour un. Plus récemment, les banques ont trouvé le moyen de complétement contourner les obligations de réserves. En faisant payer des frais de dossier en plus du capital prêté. Alors, bien que les règles soient compliquées, la réalité est simple. Les banques peuvent créer autant qu'on est capable d'en emprunter.

En dépit des images qu'on nous montre, l'argent que le gouvernement crée représente 5% de l'argent créé. Aujourd'hui, 95% de l'argent a été créé par quelqu'un qui a signé une reconnaissance de dette à une banque. Ces crédits bancaires apparaissent et disparaissent, en quantité phénoménale, tous les jours, au fur et à mesure, les prêts sont remboursés. Les banques ne peuvent utiliser ce genre de systèmes qu'avec la coopération des gouvernements. Premièrement, les gouvernements passent des lois qui imposent l'utilisation des devises nationales. Ensuite, les gouvernements permettent que les crédits créés par les banques privés soient payables dans leur devise nationale. Troisièmement, les cours de justice gouvernementales font respecter les obligations de paiement des dettes. Enfin, les gouvernements adoptent des règlements qui assurent le fonctionnement et la crédibilité du système monétaire et sans rien faire pour informer le public de l'origine véritable de l'argent. La simple vérité c'est que quand on signe le papier d'un emprunt ou d'un hypothèque, la seule chose réelle est la reconnaissance de dette. Cette reconnaissance de dette est garantie par nos actifs qui seront confisqués si on ne peut payé nos remboursements. Pour tout personne qui croie que nous allions honorer notre promesse, cet accord de prêt est maintenant un papier échangeable et vendable. Ce papier représente une forme d'argent. L'emprunteur obtient de l'argent grâce à son soit disant prêt banquier. Dans le monde réel, un prêt implique que le prêteur a quelque chose à prêter. Si on a besoin d'un marteau, la promesse de prêter un marteau qu'on n'a pas ne servira strictement à rien. Mais dans le monde artificiel de l'argent, la simple promesse faite par une banque de prêter de l'argent est considéré comme de l'argent véritable.

Ici encore, la vérité est simple. Sans le document signé par l'emprunteur, le banquier n'a rien du tout. Est ce que vous vous êtes demandé comment le gouvernement, les entreprises, les familles pouvaient être endettés en même temps et pour des sommes aussi colossales. Est ce que vous vous êtes demandé comment est ce qu'il y a autant d'argent à emprunter? Maintenant vous savez. Il n'y en a pas. Les banques ne prêtent pas de l'argent mais le créent. C'est de l'argent dette. Comme la dette est potentiellement illimité, la quantité d'argent créé est illimité, elle aussi. L'inverse est vrai est également. N'êtes vous pas étonné qu'en dépit de toutes nos inventions, nos ressources et notre productivité, nous soyons presque tous aussi lourdement endetté aussi bien les gouvernements que les entreprises et les particuliers? Comment est ce que les gens productifs, qui créent la richesse réelle soient endettés auprès de gens improductifs qui ne font que prêter de l'argent, qui est le symbole de cette vraie richesse? Le plus étonnant est qu'une fois que nous réalisons que l'argent est en réalité une dette, nous comprenons que sans dette, il n'y aurait pas d'argent. Mariner S Eccles disait : " Voilà ce qu'est notre système monétaire. S'il n'y avait pas de dettes dans notre système monétaire, il n'y aurait pas d'argent. Mariner S. Eccles était le directeur du conseil d'administration et gouverneur du Federal Reserve Board.

Beaucoup de gens s'imaginent que si toutes les dettes étaient payées, la situation économique irait beaucoup mieux. C'est sûrement vrai au niveau individuel. Quand on a remboursé ses prêts, on a davantage d'argent à dépenser. Mais il est faux de croire que s'il n'y avait plus de dettes, il y aurait davantage d'argent à dépenser. C'est le contraire. Sans dette, il n'y aurait pas d'argent du tout. Nous dépendons complètement du renouvellement continu du crédit bancaire. Pas de prêt, pas d'argent. C'est exactement ce qui s'est passé durant la grande dépression. La quantité d'argent a fondu radicalement, de 27% entre 1929 et 1933. La quantité des prêts a chuté. Robert H. Hemphill, ancien gestionnaire du crédit, Federal Reserve Bank, Atlanta, Georgia, disait : " C'est bouleversant. Nous dépendons complètement des banques commerciales. Quelqu'un doit emprunter chacun des dollars qui est en circulation, cash ou crédit. Si les banques créent amplement de l'argent synthétique, nous prospérons; sinon c'est la famine. Nous sommes absolument sans système monétaire permanent. Quand quelqu'un commence à voir l'image globale, l'absurdité tragique de notre situation désespérée est presque incroyable. "

C'est la partie imprévisible du mécanisme de création de l'argent. Et le plus probable c'est de nouvels argents soient déposés à la banque et que le processus se répétera bien des fois. Et que presque 100 000 dollars d'argent nouveau sera créé. Tout cet argent est créé à partir du processus de dette uniquement et tout ce processus est légalement autorisé par le petit dépôt de réserve initial de 1112,12 dollars qui demeure intouché à la banque centrale. Autre facteur important. Avec ce système ingénieux, le registre de chacune des banques doit montrer que la banque a 10% de plus en intérêt qu'en prêt. C'est donc un incitatif très fort de solliciter à des dépôts afin de pouvoir prêter davantage. Tout ceci créer l'idée fausse que l'argent vient des dépôts. A moins que chaque prêt successif ne soit déposé à la même banque, aucune banque ne peut prétendre avoir multiplié sa réserve par plus de 90 fois uniquement par des prêts bancaires. Il faut bien comprendre que le système bancaire est un circuit fermé. Un crédit créé par une banque devient un dépôt dans une autre banque, et vice versa. En fin de compte, l'effet est le même que si tout cela se passait dans une seule et même banque. En bref, la réserve initiale de 1112,12 dollars à la banque centrale, permet de récolter des intérêts sur des sommes allant jusqu'à 100 000 dollars que la banque n'a jamais eue. En quelques décennies, à cause du lobbying féroce des banques, les obligations de réserves ont quasiment disparus pour plusieurs raisons. Et les ratio actuels de réserve peuvent être bien plus élevés que 9 pour 1. Pour certains types de comptes, 20 pour 1 et même 30 pour un. Plus récemment, les banques ont trouvé le moyen de complétement contourner les obligations de réserves. En faisant payer des frais de dossier en plus du capital prêté. Alors, bien que les règles soient compliquées, la réalité est simple. Les banques peuvent créer autant qu'on est capable d'en emprunter.

En dépit des images qu'on nous montre, l'argent que le gouvernement crée représente 5% de l'argent créé. Aujourd'hui, 95% de l'argent a été créé par quelqu'un qui a signé une reconnaissance de dette à une banque. Ces crédits bancaires apparaissent et disparaissent, en quantité phénoménale, tous les jours, au fur et à mesure, les prêts sont remboursés. Les banques ne peuvent utiliser ce genre de systèmes qu'avec la coopération des gouvernements. Premièrement, les gouvernements passent des lois qui imposent l'utilisation des devises nationales. Ensuite, les gouvernements permettent que les crédits créés par les banques privés soient payables dans leur devise nationale. Troisièmement, les cours de justice gouvernementales font respecter les obligations de paiement des dettes. Enfin, les gouvernements adoptent des règlements qui assurent le fonctionnement et la crédibilité du système monétaire et sans rien faire pour informer le public de l'origine véritable de l'argent. La simple vérité c'est que quand on signe le papier d'un emprunt ou d'un hypothèque, la seule chose réelle est la reconnaissance de dette. Cette reconnaissance de dette est garantie par nos actifs qui seront confisqués si on ne peut payé nos remboursements. Pour tout personne qui croie que nous allions honorer notre promesse, cet accord de prêt est maintenant un papier échangeable et vendable. Ce papier représente une forme d'argent. L'emprunteur obtient de l'argent grâce à son soit disant prêt banquier. Dans le monde réel, un prêt implique que le prêteur a quelque chose à prêter. Si on a besoin d'un marteau, la promesse de prêter un marteau qu'on n'a pas ne servira strictement à rien. Mais dans le monde artificiel de l'argent, la simple promesse faite par une banque de prêter de l'argent est considéré comme de l'argent véritable.

Ici encore, la vérité est simple. Sans le document signé par l'emprunteur, le banquier n'a rien du tout. Est ce que vous vous êtes demandé comment le gouvernement, les entreprises, les familles pouvaient être endettés en même temps et pour des sommes aussi colossales. Est ce que vous vous êtes demandé comment est ce qu'il y a autant d'argent à emprunter? Maintenant vous savez. Il n'y en a pas. Les banques ne prêtent pas de l'argent mais le créent. C'est de l'argent dette. Comme la dette est potentiellement illimité, la quantité d'argent créé est illimité, elle aussi. L'inverse est vrai est également. N'êtes vous pas étonné qu'en dépit de toutes nos inventions, nos ressources et notre productivité, nous soyons presque tous aussi lourdement endetté aussi bien les gouvernements que les entreprises et les particuliers? Comment est ce que les gens productifs, qui créent la richesse réelle soient endettés auprès de gens improductifs qui ne font que prêter de l'argent, qui est le symbole de cette vraie richesse? Le plus étonnant est qu'une fois que nous réalisons que l'argent est en réalité une dette, nous comprenons que sans dette, il n'y aurait pas d'argent. Mariner S Eccles disait : " Voilà ce qu'est notre système monétaire. S'il n'y avait pas de dettes dans notre système monétaire, il n'y aurait pas d'argent. Mariner S. Eccles était le directeur du conseil d'administration et gouverneur du Federal Reserve Board.

Beaucoup de gens s'imaginent que si toutes les dettes étaient payées, la situation économique irait beaucoup mieux. C'est sûrement vrai au niveau individuel. Quand on a remboursé ses prêts, on a davantage d'argent à dépenser. Mais il est faux de croire que s'il n'y avait plus de dettes, il y aurait davantage d'argent à dépenser. C'est le contraire. Sans dette, il n'y aurait pas d'argent du tout. Nous dépendons complètement du renouvellement continu du crédit bancaire. Pas de prêt, pas d'argent. C'est exactement ce qui s'est passé durant la grande dépression. La quantité d'argent a fondu radicalement, de 27% entre 1929 et 1933. La quantité des prêts a chuté. Robert H. Hemphill, ancien gestionnaire du crédit, Federal Reserve Bank, Atlanta, Georgia, disait : " C'est bouleversant. Nous dépendons complètement des banques commerciales. Quelqu'un doit emprunter chacun des dollars qui est en circulation, cash ou crédit. Si les banques créent amplement de l'argent synthétique, nous prospérons; sinon c'est la famine. Nous sommes absolument sans système monétaire permanent. Quand quelqu'un commence à voir l'image globale, l'absurdité tragique de notre situation désespérée est presque incroyable. "

il y a 9 mois

Il faut souligner que les banquiers créent uniquement le montant du principal. Il ne crée pas l'argent qui sert à payer des intérêts. Alors, d'où vient cet argent? Le seul endroit où les emprunteurs peuvent obtenir l'argent et payer les intérêts est l'ensemble de l'économie générale. Et presque tous ses fonds ont été créés de la même façon, à savoir à partir du crédit bancaire. Donc partout, il y a des emprunteurs qui se trouvent dans la même situation. Ils cherchent désespérément l'argent pour rembourser le principal et les intérêts dans une réserve globale d'argent qui ne contient que le principale. Il est tout à fait impossible pour tout le monde de payer le principal plus les intérêts car l'argent des intérêts n'existe pas. Une formule mathématique simple le montre. Le grand problème c'est que pour les emprunts à court terme, les hypothèques et pour les emprunts gouvernementaux, les intérêts dépassent de loin le principal, le risque de saisie, et donc de danger pour l'économie sont très grands, à moins de créer beaucoup d'argent pour payer les intérêts. Pour que la société continue de fonctionner, le taux des saisies doit rester bas. De plus en plus de nouvelles dettes doivent être créées pour trouver l'argent qui servira à payer les dettes précédentes. Alors bien sûr, la dette totale comme les intérêts augmentent. Ce qui cause une escalade exponentielle de l'endettement. Seul le temps qui sépare la création des nouveaux emprunts des remboursements de ces emprunts, empêche le monde d'argent global de mettre le système en faillite. Mais pendant que le monstre du crédit bancaire grossit, le besoin de créer toujours plus d'argent pour le nourrir, devient toujours plus urgent. Pourquoi les taux d'intérêt sont ils si bas? Pourquoi recevons nous des cartes de crédit que nous n'avons jamais demandé? Pourquoi est ce que le gouvernement dépense plus vite que jamais? Est ce que ce ne serait pas pour éviter l'effondrement de tout le système monétaire.

il y a 9 mois

il y a 9 mois

Sponsorisé

Connectez-vous pour masquer les pubs

YouTube

Vidéo YouTube

YouTube

Vidéo YouTube

YouTube

Vidéo YouTubeil y a 9 mois

Mais au moins ici ils sont en sécurité. Même si mon PC crash, je les trouverai toujours ici.

il y a 9 mois

En ligne

175

Sur ce sujet0